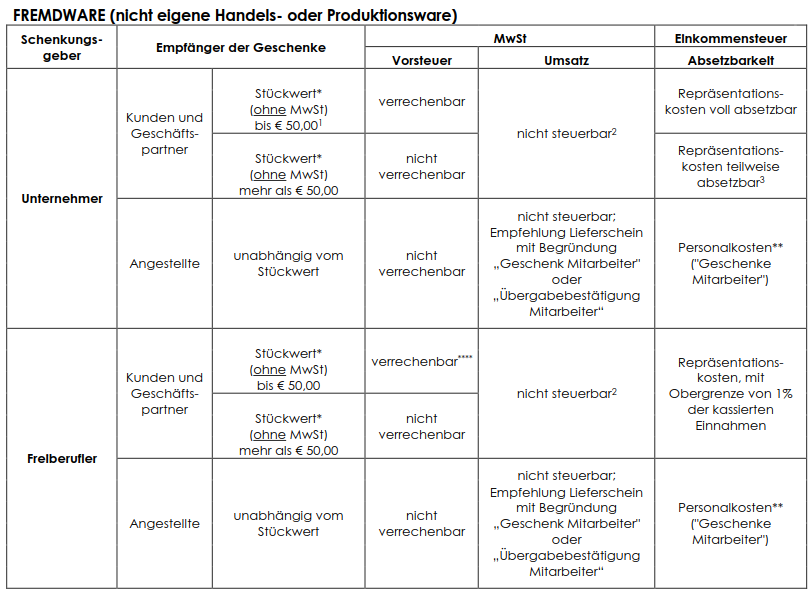

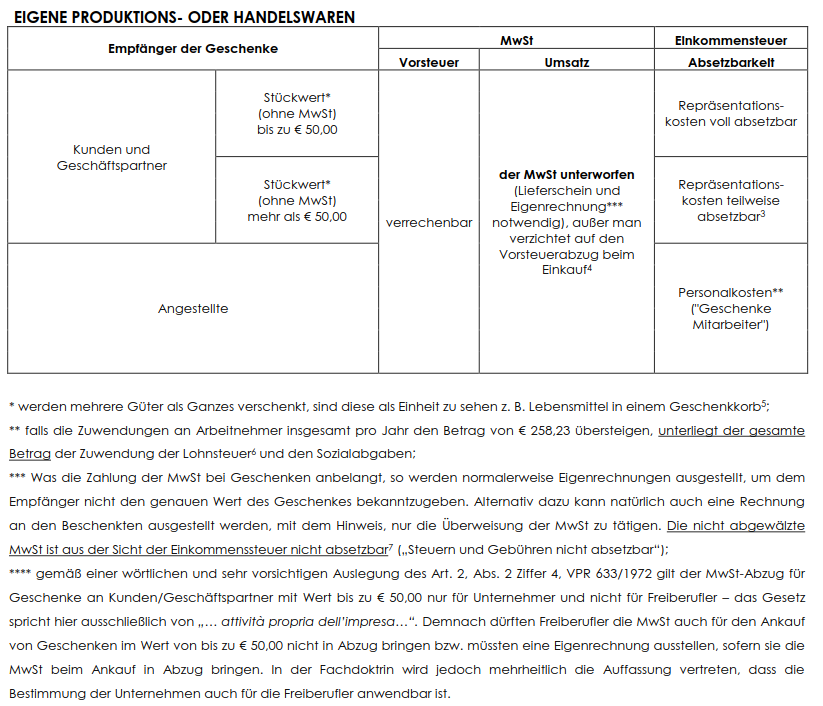

Die steuerliche Handhabung von Geschenken und Gutscheinen sowie Weihnachtsessen

Aus aktuellem Anlass informieren wir Sie in der Folge über die steuerliche Behandlung von Weihnachtsgeschenken bzw. Geschenken im Allgemeinen:

Weihnachtsessen mit den Mitarbeitern

Bei den Weihnachtsessen mit den Mitarbeitern handelt es sich um gemeinnützige Personalausgaben, die im Ausmaß von 75 Prozent und maximal bis zu 0,5 Prozent der Personalkosten abzugsfähig sind. Hinsichtlich der MwSt darf kein Vorsteuerabzug getätigt werden.

Nachdem die Finanzverwaltung bislang diesbezüglich nie ausdrücklich Stellung genommen hat und das Weihnachtsessen meist zur Förderung von Zusammenarbeit, Zusammenhalt sowie als Dank und Anerkennung veranstaltet wird, könnte dies als vorwiegendes Interesse des Unternehmens zu werten sein und demnach eine betriebliche Zugehörigkeit vorliegen, womit auch ein Vorsteuerabzug denkbar wäre.

Wir empfehlen Ihnen jedoch grundsätzlich die Vorsteuer in diesen Fällen nicht in Abzug zu bringen.

Verkauf von Gutscheinen bis zum 31.12.2018 (Neuregelung ab 2019)

Nachdem besonders in der Weihnachtszeit auch Gutscheine verschenkt werden, fassen wir auch die steuerliche Behandlung derselben kurz zusammen:

Gutscheine sind keine den Waren gleichzusetzende Wertpapiere und deren Übertagung kann daher keinen steuerbaren Umsatz auslösen. Sie sind vielmehr ein Legitimationspapier, die den Inhaber als Berechtigten für den Erwerb eines bestimmten Gegenstandes ausweisen. Daraus folgt, dass die einzelnen Übertragungen zwischen Aussteller des Gutscheins und konventioniertem Betrieb sowie zwischen Aussteller und Kunde nur eine Bewegung von Finanzwerten darstellen, die als solche außerhalb des Anwendungsbereiches der MwSt liegen. Für Gutscheine, welche ab 01.01.2019 ausgestellt werden, gilt eine neue Regelung, auf welche in diesem Rundschreiben nicht näher eingegangen wird.

Der steuerbare Umsatz entsteht erst bei der Abtretung des jeweiligen Gegenstandes durch den Einzelhändler an den Begünstigten, also wenn dieser den Gutschein einlöst. Der Einzelhändler hat dafür einen Kassenbeleg, eine Quittung oder die Rechnung auszustellen, und zwar für den Nennwert des Gutscheins bzw. für den höheren Betrag, falls der Begünstigte einen zusätzlichen Differenzbetrag entrichtet.

Die Frage über den Vorsteuerabzug stellt sich gar nicht, da bei den Finanzbewegungen keine MwSt anfällt. Die einzige MwSt fällt im Leistungsaustausch zwischen Einzelhändler und Begünstigtem an, dem als Endverbraucher ohnehin kein Vorsteuerabzug zusteht.

Beispiel: Ein Unternehmer kauft für seine Angestellte Gutscheine im Wert von je € 100,00. Der Einzelhändler/Gastwirt stellt die Gutscheine aus – hiermit entsteht noch kein Umsatz, de facto erhält der Einzelhändler nur eine Anzahlung (Verbindlichkeit) für einen künftigen Warenverkauf bzw. für zu erbringende Dienstleistung.

Sobald die Beschenkten (Angestellten) den Gutschein im Geschäft oder Gastbetrieb einlösen muss ein Kassenbeleg, Steuerquittung oder eine Rechnung ausgestellt werden, welche der MwSt unterliegt.

Einige praktische buchhalterische Beispiele für Unternehmer

| Repräsentation voll abs. (B14 G+V) | an Lieferant (D7 Passiva) | 450,00 | 549,00 |

| MwSt-Einkauf (CII 4 bis Aktiva | 99,00 |

| Repräsentation teilw. abs. (B14 G+V | an Lieferant (D7 Passiva) | 700,00 | 854,00 |

| MwSt n.abs. (CII 4 bis Aktiva) 154,00 | 154,00 | ||

| Repräsentation teilw. abs. (B14 G+V) | an MwSt n. abs. (CII 4bis Aktiva) | 154,00 | 154,00 |

| Eigenrechnung Kunde (CII 1 Aktiva) | an Erlöse Warenverkauf (A1 G+V) | 122,00 | 100,00 |

| MwSt-Verkauf (D12 Passiva) 22,00 | 22,00 | ||

| Geschenke Kunde (A1 G+V) | an Eigenrechnung Kunde (CII 1 Aktiva) | 100,00 | 122,00 |

| nicht absetzbare Steuern (B14 G+V | 22,00 |

|

Kunde (CII 1 Aktiva)

|

an Verbindlichkeiten Gutscheine (D6 Passiva)

|

122,00

|

122,00

|

| Verbindlichkeiten (D6 Passiva) | an Erlöse Warenverkauf (A1 G+V) | 122,00 | 100,00 |

| MwSt-Verkauf (D12 Passiva | 22,00 |

Aus der Sicht des Erwerbers der Gutscheine gibt es für die Zwecke der Einkommenssteuern bis heute leider keine offizielle Stellungnahme von Seiten der Einnahmenagentur. Es ist aber davon auszugehen, dass der gesamte Betrag (€ 122,00) als entsprechender Aufwand („Repräsentationskosten teilweise absetzbar" oder als „Geschenke für Personal") zu verbuchen ist.

Für eventuelle Rückfragen oder Klärungen stehen wir gerne zur Verfügung.

Büro Aichner

Ihre Wirtschaftsprüfer, Steuerberater und Arbeitsrechtsberater in Südtirol / Italien