Die steuerliche Handhabung von Geschenken, Weihnachtsessen und Gutscheinen

Aus aktuellem Anlass informieren wir Sie in der Folge über die steuerliche Behandlung von Weihnachtsgeschenken bzw. Geschenken im Allgemeinen:

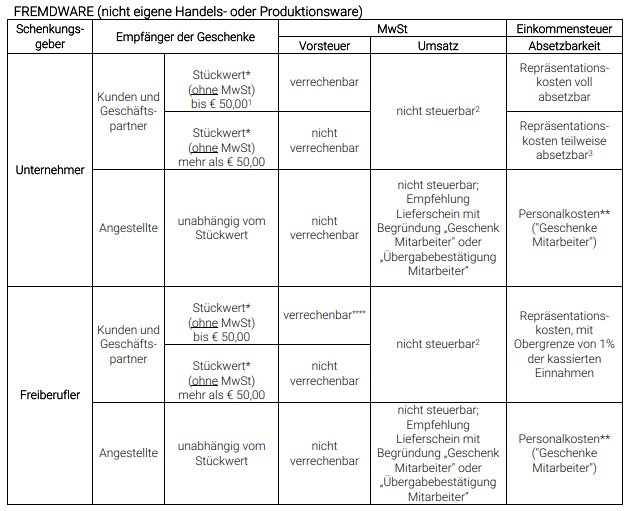

* werden mehrere Güter als Ganzes verschenkt, sind diese als Einheit zu sehen z. B. Lebensmittel in einem Geschenkkorb5;

** falls die Zuwendungen an Arbeitnehmer insgesamt im Jahr 2024 den Betrag € 1.000 bzw. bei Arbeitnehmer mit zu Lasten lebenden Kindern den Betrag von € 2.000 übersteigen, unterliegt der gesamte Betrag der Zuwendung der Lohnsteuer6 und den Sozialabgaben – siehe dazu auch den eigenen letzten Abschnitt „Steuerfreie Sachbezüge für Arbeitnehmer“;

*** Was die Zahlung der MwSt bei Geschenken anbelangt, so werden normalerweise Eigenrechnungen mit dem Code „TD27“ ausgestellt und über die SdI-Plattform übermittelt, um dem Empfänger nicht den genauen Wert des Geschenkes bekanntzugeben (sowohl im Abschnitt des Lieferanten als auch des Käufers müssen in der elektronischen Rechnung die eigenen Daten für die Eigenrechnung angeführt werden). In diesem Fall wird die Eigenrechnung und die zugehörige MwSt nur im Register der Ausgangsrechnungen gebucht7. Alternativ dazu kann natürlich auch eine Rechnung an den Beschenkten ausgestellt werden, mit dem Hinweis, nur die Überweisung der MwSt zu tätigen. Die nicht abgewälzte MwSt ist aus der Sicht der Einkommenssteuer nicht absetzbar8 („Steuern und Gebühren nicht absetzbar“);

**** gemäß einer wörtlichen und sehr vorsichtigen Auslegung des Art. 2, Abs. 2 Ziffer 4, VPR 633/1972 gilt der MwSt-Abzug für Geschenke an Kunden/Geschäftspartner mit Wert bis zu € 50,00 nur für Unternehmer und nicht für Freiberufler – das Gesetz spricht hier ausschließlich von „… attività propria dell’impresa…“. Demnach dürften Freiberufler die MwSt auch für den Ankauf von Geschenken im Wert von bis zu € 50,00 nicht in Abzug bringen bzw. müssten eine Eigenrechnung ausstellen, sofern sie die MwSt beim Ankauf in Abzug bringen. In der Fachdoktrin wird jedoch mehrheitlich die Auffassung vertreten, dass die Bestimmung der Unternehmen auch für die Freiberufler anwendbar ist.

Weihnachtsessen mit den Mitarbeitern

Bei den Weihnachtsessen mit den Mitarbeitern handelt es sich um gemeinnützige Personalausgaben, die im Ausmaß von 75 Prozent9 und maximal bis zu 0,5 Prozent der Personalkosten10 abzugsfähig sind. Hinsichtlich der MwSt darf kein Vorsteuerabzug11 getätigt werden.

Nachdem die Finanzverwaltung bislang diesbezüglich nie ausdrücklich Stellung genommen hat und das Weihnachtsessen meist zur Förderung von Zusammenarbeit, Zusammenhalt sowie als Dank und Anerkennung veranstaltet wird, könnte dies als vorwiegendes Interesse des Unternehmens zu werten sein und demnach eine betriebliche Zugehörigkeit vorliegen, womit auch ein Vorsteuerabzug denkbar wäre.

Wir empfehlen Ihnen jedoch grundsätzlich die Vorsteuer in diesen Fällen nicht in Abzug zu bringen.

Verkauf von Gutscheinen

Nachdem besonders in der Weihnachtszeit auch Gutscheine verschenkt werden und seit 01.01.2019 eine diesbezügliche Neuregelung12 gilt, fassen wir die steuerliche Behandlung derselben kurz zusammen, wobei man zwischen Einzweck-13 und Mehrzweckgutscheinen14 zu unterscheiden hat.

Als Einzweckgutschein gelten solche Gutscheine, für die bereits bei der Ausstellung der Ort der Lieferung oder der Leistung, der Gegenstand bzw. die Leistung und die geschuldete MwSt feststehen. Es müssen also von Anfang an alle Eckdaten der Lieferung oder Leistung (vor allem der geschuldete MwSt-Satz) feststehen, welche für die Fakturierung erforderlich sind. Bei Einzweckgutscheinen gilt der Umsatz bei der Ausgabe des Gutscheins als getätigt. Das entsprechende Entgelt wird wie eine Vorauszahlung behandelt.

Beispiel: Gutschein für den Einkauf in einem bestimmten Geschäft, welches Gegenstände verkauft, die alle einem einheitlichen MwSt-Satz unterliegen (somit kann bereits bei der Ausstellung die geschuldete MwSt klar definiert werden).

Als Mehrzweckgutschein gelten alle Gutscheine, die nicht die Voraussetzungen des Einzweckgutscheins erfüllen, für die also bei der Ausgabe noch nicht die Art der Lieferung oder Leistung und die geschuldete MwSt für die betreffenden Gegenstände feststehen. Die Ausgabe von solchen Gutscheinen unterliegt nicht der MwSt15. Erst beim Einlösen des Gutscheins steht die geschuldete MwSt fest und erst dann ist ein steuerlicher Beleg (Rechnung oder Handelsbeleg) auszustellen. Die Übertragung des Gutscheins wird demnach wie die Übertragung eines Guthabens behandelt.

Beispiele für Gutscheine und dem Moment der Umsatztätigung

- Ein Unternehmer kauft für seine Angestellten Einzweckgutscheine im Wert von je € 100,00. Der Einzelhändler stellt die Gutscheine aus und muss gleichzeitig eine Rechnung oder einen Handelsbeleg mit MwSt an den Unternehmer ausstellen.

- Ein Unternehmer kauft für seine Angestellten Mehrzweckgutscheine im Wert von je € 100,00. Der Einzelhändler stellt die Gutscheine aus – hiermit entsteht noch kein Umsatz, de facto erhält der Einzelhändler nur eine Anzahlung (Verbindlichkeit) für einen künftigen Warenverkauf bzw. für eine zu erbringende Dienstleistung.

Sobald die Beschenkten (Angestellten) den Gutschein im Geschäft einlösen, muss ein Handelsbeleg oder eine Rechnung ausgestellt werden, welche der MwSt unterliegt.

Einige praktische buchhalterische Beispiele für Unternehmer

Beispiel 1 – Einkauf Fremdwaren (10 Hüte zu je € 45,00 + 22% MwSt), welche an Kunden verschenkt werden => Einzelstückwert (MwSt-Grundlage) unter € 50,00:

Repräsentation voll abs. (B7 G+V) an Lieferanten (D7 Passiva) 450,00 549,00

MwSt-Einkauf (CII 4 bis Aktiva) 99,00

Beispiel 2 – Einkauf Fremdwaren (10 Pullover zu je € 70,00 + 22% MwSt), welche an Kunden verschenkt werden => in diesem Fall ist die MwSt nicht absetzbar, da Einzelstückwert über € 50,00:

Repräsentation teilw. abs. (B7 G+V) an Lieferanten (D7 Passiva) 854,00 854,00

Beispiel 3 - Ausstellen einer Eigenrechnung (eigene Produktions- oder Handelsware im Wert von € 100,00, wird verschenkt):

Eigenrechnung Kunde (CII 1 Aktiva) an Erlöse Warenverkauf (A1 G+V ) 122,00 100,00

MwSt-Verkauf (D12 Passiva) 22,00

Repräsentationspesen (B7 G+V) an Eigenrechnung Kunde (CII 1 Aktiva) 100,00 122,00

nicht absetzbare Steuern (B14 G+V) 22,00

Beispiel 4 – Verkauf von Einzweckgutscheinen im Wert von € 122,00 (aus der Sicht des Händlers)

a) bei Ausstellung des Gutscheins

Kunde (CII 1 Aktiva) an Erlöse Warenverkauf (A1 G+V ) 122,00 100,00

MwSt-Verkauf (D12 Passiva) 22,00

Beispiel 5 – Verkauf von Mehrzweckgutscheinen im Wert von € 122,00 (aus der Sicht des Händlers) (Umsatz gilt erst bei Einlösung als getätigt)

a) bei Ausstellung des Gutscheins

Kunde (CII 1 Aktiva) an Verb. Gutscheine (D6 Passiva) 122,00 122,00

b) bei Einlösen des Gutscheins

Verb. Gutscheine (D6 Passiva) an Erlöse Warenverkauf (A1 G+V) 122,00 100,00

MwSt-Verkauf (D12 Passiva) 22,00

Aus der Sicht des Erwerbers der Gutscheine gibt es für die Zwecke der Einkommenssteuern bis heute leider keine offizielle Stellungnahme von Seiten der Einnahmenagentur. Es ist aber davon auszugehen, dass der gesamte Betrag (€ 122,00) als entsprechender Aufwand („Repräsentationskosten teilweise absetzbar“ oder als „Geschenke für Personal“) zu verbuchen ist.

Steuer- und Beitragsbefreiung von Sachentlohnungen ("fringe benefis") im Jahr 2024

Für das Jahr 2024 wurde die Höchstgrenze für die beitrags- und steuerfreien Sachentlohnungen („fringe benefits“) von ursprünglich € 258,2316 wie folgt angehoben:

- Allgemeiner Schwellenwert von € 1.000;

- Erhöhter Schwellenwert von € 2.000 für Arbeitnehmer mit zu Lasten lebenden Kindern (vorbehaltlich einer eigenen diesbezüglichen Erklärung vom Arbeitgeber).

Vorsicht: Sobald diese Grenze auf Jahresbasis überschritten wird, ist der gesamte Betrag der Sachentlohnungen beitrags- und steuerpflichtig – es müssen also die gesamten Sachentlohnungen eines Kalenderjahres berücksichtigt werden.

Begünstigt sind Bezieher von lohnabhängigen Einkommen (Arbeitnehmer) sowie Bezieher von Einkünften, die einer lohnabhängigen Beschäftigung gleichgestellt sind (Verwalter, Geschäftsführer).

Der erhöhte Betrag von € 2.000 kann von beiden Elternteilen in vollem Umfang beantragt werden, unabhängig davon, ob ein Elternteil aufgrund des höheren Einkommens die Kinder zu 100% in der Steuererklärung angeführt hat.

Die Steuerbefreiung für 202417 umfasst Sachbezüge in Form von Waren oder Dienstleistungen sowie Zahlungen, die der Arbeitgeber übernimmt oder erstattet, etwa für die Versorgung mit Wasser, Strom und Gas im Haushalt, die Miete einer Erstwohnung oder die Zinsen für ein Hypothekardarlehen zur Finanzierung einer Erstwohnung.

Auch Gutscheine (Geschenk- oder Einkaufsgutscheine), die vom Arbeitgeber an die Arbeitnehmer ausgegeben werden, zählen zu den steuerfreien Sachbezügen.

Für die Steuerbehandlung von Sachbezügen gilt das erweiterte Kassaprinzip, das auch für Lohneinkünfte Anwendung findet. Demnach zählen Sachbezüge, die bis zum 12. Januar 2025 gewährt werden, noch zum Steuerjahr 2024. Der Zeitpunkt des Zuflusses ist der Moment, in dem der Sachbezug den Verfügungsbereich des Zahlenden verlässt und in das Vermögen des Empfängers übergeht.

Dies gilt sowohl für Barzahlungen als auch für Sachbezüge. Bei Gutscheinen, die an die Arbeitnehmer ausgegeben werden, wird die Leistung bereits dann als zugeflossen betrachtet, wenn der Arbeitnehmer darüber verfügen kann – unabhängig davon, ob der Gutschein zu einem späteren Zeitpunkt eingelöst wird.

Für eventuelle Rückfragen oder Klärungen stehen wir gerne zur Verfügung.

1 Art. 108, Abs. 2, VPR 917/1986

2 Art. 2, Abs. 2 Ziffer 4, VPR 633/1972

3 Art. 108, Abs. 2, VPR 917/1986 – abzugsfähig im Ausmaß von 1,5% des Umsatzes (bei Umsatz bis zu € 10 Mio.) 0,6% des Umsatzes (für Umsätze zwischen € 10 bis € 50 Mio.) und 0,4% des Umsatzes (bei Umsatz über € 50 Mio.)

4 Art. 2, Abs. 2 Ziffer 4, VPR 633/1972

5 Rundschreiben Einnahmenagentur Nr. 34/E vom 13. Juli 2009, Kap. 5.4

6 Art. 51, Abs. 2, Buchstabe b), VPR 917/1986

7 Rundschreiben Einnahmenagentur Nr. 14/2019 und FAQ der Einnahmenagentur Nr. 139 vom 19. Juli 2019

8 Art. 99, Abs. 1, VPR 917/1986

9 Art. 83 Abs. 28-bis – 28-quinquies, GD Nr. 112/2008

10 Art. 100, Abs. 1, VPR 917/1986

11 Art. 16, RL 2006/112/EG und EU Gerichthof (Rechtssache Danfoss C-371/07 vom 11. Dezember 2008

12 Gesetzesdekret Nr. 141 vom 28.11.2018

13 Art. 6 ter DPR 633/1972

14 Art. 6-quater DPR 633/1972

15 Art. 2, Abs. 3, Buchstabe a) DPR 633/1972

16 Art. 51 Abs 3 DPR 917/1986

17 Art. 1, Abs. 16-17 Gesetz Nr. 213/2023, Rundschreiben der Einnahmenagentur Nr. 5/2024