Steuernachlass für Subjekte, welche dem Vorab-Vergleich zugestimmt haben

Steuersubjekte, welche dem zweijährigen Vorab-Konkordat („concordato preventivo biennale“) für die Jahre 2024 und 2025 zugestimmt haben, steht die Wahlmöglichkeit zu, von der pauschalen Berichtigung bzw. vom sogenannten Steuernachlass1 für die Jahre 2018 bis 2022 (oder auch nur für einzelne Jahre davon) Gebrauch zu machen.

Für Subjekte, welche im Jahr 2018 eine Isa-Note von mindestens 8 erzielten, gilt diese Steuerperiode bereits als verjährt – in diesem Fall macht die Nutzung des Steuernachlasses nur für die Jahre 2019 bis 2022 Sinn.

Kleinunternehmer und Freiberufler im Pauschalsystem („regime forfetario“), welche dem Vorab-Konkordat nur für das Jahr 2024 zustimmen konnten, dürfen den Steuernachlass nicht beanspruchen.

Wie erfolgt die Berechnung für den Steuernachlass?

Es handelt sich hierbei nicht um eine Berichtigung im herkömmlichen Sinn, zumal keine Verwaltungsstrafen und keine Zinsen geschuldet sind und die nachzuzahlende Ersatzsteuer pauschalisiert wird. In der Substanz handelt es sich letztlich um einen Steuernachlass, der nach den folgenden Kriterien aufgebaut ist:

Ausgangspunkt sind die seinerzeit erklärten Unternehmens- oder Freiberuflereinkünfte, von denen je nach Zuverlässigkeits-Index (Isa-Note) ein Erhöhungsbetrag ermittelt wird.

Für Steuersubjekte, welche in den Jahren 2020 und/oder 2021 und/oder 2022 von den Isa-Indizes aufgrund der Covid-Pandemie ausgeschlossen waren (Erlösrückgang um 33 Prozent im Vergleich zum Jahr 2019, Eröffnung der MwSt-Position im Laufe des Jahres 2019 bzw. 2021 oder Ausübung einer von der Pandemie wirtschaftlich besonders betroffenen Tätigkeiten) und somit keine Isa-Note vorliegt, gilt ein einheitlicher Aufschlag von 25 Prozent. Dieser einheitliche Aufschlag wurde mit der Begleitverordnung zum Haushaltsgesetz 20252 auch für Unternehmen mit mehreren Tätigkeiten, deren Nebentätigkeiten mehr als 30 Prozent ausmachen (sog. „multiattività“) und daher von den Isa-Indizes ausgeschlossen waren, ausgedehnt. Es handelt sich hierbei um eine Sonderregelung, zumal diese Subjekte nicht zur Anwendung des Vorab-Konkordats zugelassen waren, aber trotzdem den Steuernachlass nutzen dürfen.

Übersicht für Ermittlung Erhöhungsbetrag (Aufschlag Einkommen)

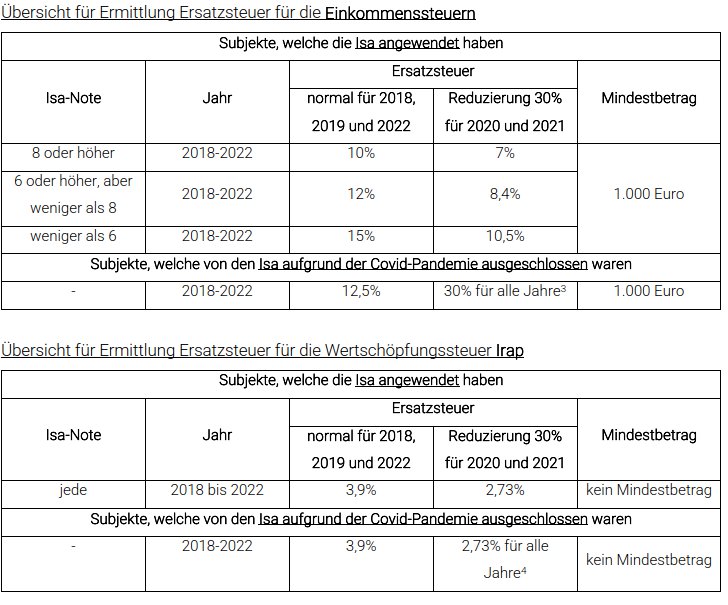

Vom ermittelten Erhöhungsbetrag wird schließlich eine nach Isa-Note gestaffelte Ersatzsteuer (für Irpef/Ires sowie regionale und kommunale Aufschläge) berechnet.

Für die Wertschöpfungssteuer Irap ist einheitlich der Satz von 3,9 Prozent anzuwenden. Für die Ersatzsteuer betreffend die Einkommenssteuern ist jährlich ein Mindestbetrag von 1.000 Euro geschuldet, während für die Irap kein Mindestbetrag vorgesehen ist.

Für die Steuerjahre 2020 und 2021 gelten aufgrund der Auswirkungen der Covid-Pandemie niedrigere Steuersätze (Reduzierung um 30 Prozent), welche auch für die Wertschöpfungssteuer Irap gilt (Reduzierung von 3,9 auf 2,73 Prozent).

Ebenfalls eine Reduzierung von 30 Prozent gilt für Steuersubjekte, welche von den Isa-Indizes aufgrund der Covid-Pandemie ausgeschlossen waren (Erlösrückgang um 33 Prozent im Vergleich zum Jahr 2019, Eröffnung der MwSt-Position im Laufe des Jahres 2019 oder Ausübung einer von der Pandemie wirtschaftlich besonders betroffenen Tätigkeiten).

Für Subjekte mit mehreren Tätigkeiten, deren Nebentätigkeiten mehr als 30 Prozent ausmachen („multiattività“) und somit ebenfalls von den Isa ausgeschlossen waren, besteht wie bereits erwähnt auch die Möglichkeit den Steuernachlass zu nutzen, allerdings gilt für diese die fixe Ersatzsteuer von 12,5 Prozent ohne weitere Reduzierungen.

Bis wann ist die Ersatzsteuer zu zahlen?

Die Ersatzsteuer ist bis spätestens 31. März 2025 einzuzahlen, wobei alle oder auch nur einzelne Steuerperioden abgefunden werden können. Die Ersatzsteuer kann dabei in einer einmaligen Rate oder alternativ dazu in maximal 24 Monatsraten (zuzüglich gesetzliche Zinsen von derzeit 2 Prozent) eingezahlt werden.

Wer muss die Ersatzsteuer bei Gesellschaften einzahlen?

Bei Personengesellschaften, Freiberuflervereinigungen und GmbH’s mit Transparenzbesteuerung muss die Einzahlung der Ersatzsteuer für die Zwecke der Einkommenssteuern grundsätzlich von den einzelnen Gesellschaftern/Mitgliedern gemacht werden, während die Ersatzsteuer für die Zwecke der Wertschöpfungssteuer Irap von der Gesellschaft bzw. Freiberuflervereinigung einzuzahlen ist.

Die Option für den Steuernachlass gilt erst dann als getätigt, sobald die Ersatzsteuer vollständig von allen Gesellschaftern eingezahlt wurde bzw. im Falle einer Ratenzahlung die Raten termingerecht von allen Beteiligten eingezahlt wurden.

Mit der Begleitverordnung zum Haushaltsgesetz 20255 wurde die Möglichkeit eingebaut, dass die Ersatzsteuer für die Einkommenssteuer alternativ auch direkt von der Gesellschaft/Freiberuflervereinigung eingezahlt werden kann. Dadurch vermeidet man das Risiko, dass einer der Gesellschafter die Einzahlung der Ersatzsteuern unterlässt und somit der Steuernachlass für die gesamte Gesellschaft verfällt.

Zahlungskodexe für die Ersatzsteuer

Die Option für die Anwendung des Steuernachlasses wird durch die Einzahlung der geschuldeten Ersatzsteuer gemacht. Diesbezüglich wurden die folgenden Kodexe vorgesehen, welche mit dem F24 einzuzahlen sind:

- „4074“ Ersatzsteuer für die Einkommenssteuern für natürliche Personen (Freiberufler, Einzelunternehmer, Personengesellschaften, Freiberuflervereinigungen oder GmbH mit Transparenzbesteuerung);

- „4075“ Ersatzsteuer für die Einkommenssteuer für nicht natürliche Personen (GmbH ohne Transparenz);

- „4076“ Ersatzsteuer für die Wertschöpfungssteuer Irap.

Als Bezugsjahr hat man schließlich das jeweilige Jahr, welches abgefunden werden soll, anzuführen – im Feld Für die Zinsen (im Falle einer Ratenzahlung) ist der Kodex „1668“ für die Einkommenssteuern (4074+4075) und der Kodex „3805“ Wertschöpfungssteuer Irap (4076) zu zahlen. Im Falle einer Ratenzahlung hat man im Feld „rateazione“ die Nummer der entsprechenden Rate und die Gesamtanzahl der Raten anzuführen (Bsp. 0124 => 1. Rate von 24 Raten) – ohne Ratenzahlung hat man hingegen „0101“ zu verwenden.

Wenn man den Steuernachlass für eine oder mehrere Steuerperioden beanspruchen will, so muss die Ersatzsteuer für die Einkommenssteuern und auch für die Wertschöpfungssteuer Irap (falls geschuldet) eingezahlt werden – es ist also nicht zulässig den Nachlass nur für die Einkommenssteuern zu nutzen.

Verlängerung der Verjährungsfristen bis 2027 für abgefundene Jahre

Falls der Steuernachlass für eine oder mehrere Jahre beansprucht wird, so verlängern sich für die betroffenen Jahre die Verjährungsfristen bis zum 31. Dezember 2027.

Kann der Steuernachlass auch seine Wirksamkeit verlieren?

Nachdem die Zustimmung zum zweijährigen Vorab-Konkordat Grundvoraussetzung für die Anwendung des Steuernachlasses bildet, verfällt der Steuernachlass, sofern einer der folgenden Ausschluss- oder Verfallsgründe6 eintritt:

- Im Zuge einer Steuerfestsetzung (für die Jahre 2024-2025 oder 2023) werden unterschlagene Erlöse oder nicht absetzbare Kosten von mehr als 30 Prozent des erklärten Einkommens festgestellt oder es werden andere grobe Übertretungen begangen (z. B. Finanzstrafvergehen im Bereich der Einkommens- und Mehrwertsteuer, unterlassene oder fehlerhafte Abgabe der ISA-Daten, soweit diese zu einer Änderung des Einkommens von mehr als 30% führen, unterlassene oder verspätete Speicherung und Übermittlung der Tageseinnahmen oder die Übermittlung von unvollständigen oder falschen Tageseinnahmen an mindestens 3 verschiedenen Tagen, unterlassene oder falsche Ausstellung von Transportdokumenten, sofern diese Verstöße mindestens 3 Mal an verschiedenen Tagen begangen wurden, unterlassene Führung und Aufbewahrung der Buchhaltungsunterlagen, die unterlassene Installation der Registrierkasse);

- Infolge einer Änderung/Ergänzung der Steuererklärung der Vorjahre ergibt sich eine Änderung der Steuerbemessungsgrundlage von mehr als 30 Prozent, auf deren Grundlage der Konkordats-Vorschlag berechnet wurde;

- In der Steuererklärung des Jahres 2023 wurden Daten angeführt, die nicht mit den Daten übereinstimmen, die für die Festlegung des Vergleichsvorschlages übermittelt wurden, sofern sich dadurch die Steuerbemessungsgrundlage für das Konkordat um mehr als 30 Prozent verändert;

- Vorhandensein von offenen Steuer- und Beitragsforderungen in Summe von mehr als 5.000 Euro zum 31.12.2023 (eine reguläre Ratenzahlung ist hingegen nicht schädlich);

- Unterlassene Zahlung von Beträgen, die infolge einer automatisierten Kontrolle fällig geworden sind.

Nicht schädlich für den Steuernachlass ist hingegen eine vorzeitige Beendigung7 vom Konkordat. Darunter fallen die folgenden Umstände:

- Abänderung der Tätigkeit im Jahr 2024 oder 2025 im Vergleich zu jener, welche im Jahr 2023 ausgeübt und gemeldet war, ausgenommen die neue Tätigkeit fällt unter den gleichen ISA-Kodex;

- Beendigung der Tätigkeit im Jahr 2024 oder 2025;

- Wechsel in das Pauschalsystem im Jahr 2025;

- Falls die Erlösschwelle von 7.746.853 Euro im Jahr 2024 oder 2025 überschritten wird;

- Durchführung von a.o. Geschäftsoperationen (Fusion, Spaltung, Einbringung oder Verkauf von Betriebsbereichen) oder im Falle einer Personengesellschaft oder Freiberuflervereinigung falls es Änderungen (Ein- oder Austritte) bei den Gesellschaftern oder Teilhabern gibt und sich dadurch die Anzahl der Gesellschafter erhöht8. Es können also Gesellschafter zurücktreten oder durch eine andere Person ersetzt werden, sofern sich die Anzahl der Gesellschafter nicht erhöht. Davon ausgenommen (Erhöhung der Gesellschafter also zulässig) sind Erbfälle, in denen der verstorbene Gesellschafter auch durch mehrere Erben ersetzt wird9. Für Kapitalgesellschaften ist die Übertragung von Gesellschaftsanteilen hingegen allgemein zulässig, also auch die Erhöhung der Gesellschafteranzahl möglich.

Welche Vorteile bietet der Steuernachlass?

Durch die Nutzung des Steuernachlasses kommt es für die abgefundenen Jahre zur Unterbindung von Steuerfestsetzungen für die Zwecke der Einkommenssteuern, insbesondere aufgrund von analytischen Prüfungen und Schätzungen (Art. 39 VPR 600/1973). Hinsichtlich MwSt gibt es nur einen beschränkten Schutz für Festsetzungen auf Grundlage von Schätzungen oder Vermutungen. Die erwähnte Unterbindung von Festsetzungen gilt auch im Falle von laufenden Prüfungen, vorausgesetzt diese sind noch nicht abgeschlossen und es wurde noch kein Feststellungsbescheid („schema di atto di accertamento“) oder Bescheid für die Rückzahlung von Steuerguthaben zugestellt.

____________________________________

1Art. 2 quater GD 113/2024

2GD Nr. 155/2024

3Die Reduzierung von 30 Prozent gilt nicht für sogenannte „multiattività“, diese müssen also die „normale“ Ersatzsteuer anwenden

4Die Reduzierung von 30 Prozent gilt nicht für sogenannte „multiattività“, die müssen also die „normale“ Ersatzsteuer anwenden

5GD Nr. 155/2024 – Art. 2 quater Abs. 8 GD 113/2024

6Art. 22 GD 13/2024 – Art. 2 quater Abs. 10 Buchstabe a) GD 113/2024

7Art. 21 GD 13/2024

8FAQ Nr. 2 der Einnahmenagentur vom 28.10.2024

9FAQ Nr. 3 der Einnahmenagentur vom 25.10.2024