Verlängerung höheres Steuerguthaben für Investitionen noch 2021 sichern

Wie bereits in unserem Rundschreiben Nr. 18/2021 ausführlich berichtet, gilt das Steuerguthaben für Neuinvestitionen auch noch im Jahr 2022, allerdings verlängert sich die Verrechnungsdauer (3 Jahre anstatt 1 Jahr) und die Höhe des Steuerguthabens reduziert sich von 10% auf 6% bzw. bei innovativen Investitionen laut Industrie 4.0 von 50% auf 40%.

EMPFEHLUNG: Um die vorteilhafteren Förderungen von 2021 noch nutzen zu können, sollte man geplante Investitionen vorziehen und diese noch im Jahr 2021 durchführen (Bestellung, Lieferung, Inbetriebnahme und eventuelle Vernetzung innerhalb 31.12.2021) oder bis zum 31. Dezember 2021 nachweislich die Bestellung tätigen (Annahme der Bestellung durch den Lieferanten mittels PEC) und zumindest 20% der Investitionssumme anzahlen (wir empfehlen zur Sicherheit etwas mehr anzuzahlen, um etwaige Preissteigerungen oder etwaiges Zubehör zu berücksichtigen). Die Auslieferung/Inbetriebnahme und eventuelle Vernetzung müssen dann innerhalb 30. Juni 2022 erfolgen. Die vorgesehenen Maximalbeträge für die Nutzung des Steuerguthabens (gelten für das Jahr 2021 und 2022 getrennt – bei größeren Investitionsvorhaben (über € 2 Mio.) kann man durch eine entsprechende Gestaltung das Limit doppelt ausnutzen.

Meldung der Auslandsumsätze („esterometro“) – Abschaffung aufgeschoben

Ab 1. Jänner 2022 hätte die Meldung der Auslandsumsätze („esterometro“) abgeschafft werden sollen – die entsprechenden Umsätze hätten einzeln über die SDI-Plattform und nach den Modalitäten der elektronischen Rechnung gemeldet werden sollen. Diese Abschaffung bzw. die entsprechenden Änderungen werden nun um sechs Monate aufgeschoben – die neuen Meldefristen gelten somit erst für Umsätze ab 1. Juli 2022.

Neue Beiträge für Beherbergungsbetriebe

Mit dem Gesetzesdekret Nr. 152 vom 6. November 2021 wurden neue Investitionsbeihilfen für Beherbergungsbetriebe beschlossen. Gefördert werden:

- Umbaumaßnahmen zur Steigerung der Energieeffizienz;

- Maßnahmen zur Beseitigung architektonischer Hindernisse;

- Baueingriffe gemäß Artikel 3, Absatz 1, Buchstaben b), c), d) und e.5) der VPR 380/2001, welche der Realisierung der Eingriffe gemäß Punkt 1 und 2 dienen;

- der Bau von Thermalbädern und der Erwerb von Ausrüstungen und Geräten für die Durchführung von Thermalaktivitäten;

- Ausgaben für die Digitalisierung gemäß Artikel 9 Absatz 2 des GD 83/2014, wie unter anderem:

- W-LAN-Systeme, jedoch nur unter der Voraussetzung, dass der Beherbergungsbetrieb seinen Kunden einen kostenlosen Dienst mit einer Verbindungsgeschwindigkeit von mindestens 1 Megabit/s Download zur Verfügung stellt;

- Optimierung der Webseiten für Mobilgeräte;

- Software für den digitalen Vertrieb von Beherbergungs- und ähnlichen Leistungen, wenn diese den Austausch mit den öffentlichen und privaten Web-Portalen ermöglichen;

- Werbeschaltungen für Promotion und Vertrieb auf den spezialisiertem Web-Plattformen;

- Beratungsleistungen für Kommunikation und digitales Marketing;

- Ausgaben für Fortbildung für den Unternehmer und Mitarbeiter in den vorgenannten Bereichen.

Die entsprechenden Arbeiten müssen im Zeitraum vom 7. November 2021 bis 31. Dezember 2024 abgeschlossen werden (zulässig sind auch Arbeiten, welche ab 1. März 2020 begonnen wurden und zum 7. November 2021 noch im Gange waren - in diesem Falle nur beschränkt für die ab 7. November 2021 getragenen Kosten). Begünstigt sind alle Beherbergungsbetriebe, inkl. „Urlaub auf dem Bauernhof“ und Campingplätze.

Die Förderung wird in Form eines Steuerguthabens in Höhe von 80% der anerkannten Kosten und in Form eines Verlustbeitrages in Höhe von 50% der anerkannten Kosten (max. € 100.000) gewährt.

Das Steuerguthaben ist steuerfrei und kann auch an Dritte abgetreten werden.

Leider sind die zur Verfügung stehenden Mittel sehr gering und betragen für ganz Italien nur € 100 Millionen im Jahr 2022, jeweils € 180 Millionen für die Jahre 2023 und 2024 und € 40 Millionen für 2025. Die Mittel werden chronologisch aufgrund der eingereichten Anträge vergeben („click day“) und werden wohl nach wenigen Minuten (wenn nicht Sekunden) erschöpft sein. Die Modalitäten für das Ansuchen müssen erst noch veröffentlich werden.

Neues Bargeldlimit von € 1.000 ab 1. Jänner 2022

Mit der Begleitverordnung zum Haushaltsgesetz 2020 (GD Nr. 124/2019 umgewandelt in das Gesetz Nr. 157/2019) wurde unter anderem eine schrittweise Einschränkung der Bargeldzahlungen eingeführt. Nun wird das Limit für Barzahlungen ab 01.01.2022 von derzeit € 2.000 auf € 1.000 reduziert.

Durch diese Begrenzungen müssen die Zahlungen ab der genannten Schwelle mit „Bancomat“-Karte, Kreditkarte, Überweisung, Bankscheck oder anderen bargeldlosen Mitteln erfolgen. Dadurch wird eine Nachverfolgbarkeit der Geldbewegungen ermöglicht und dem Gesetzgeber die Überwachung erleichtert.

Betroffen von dieser Änderung sind sowohl Privatpersonen, als auch Gesellschaften und deren Verwalter und Vertreter. Das Limit bezieht sich jeweils auf einen einzigen Geschäftsfall, wobei es nicht erlaubt ist, die Zahlung künstlich aufzuteilen, um das Limit zu umgehen. Handelsübliche Aufteilungen wie Raten- und Anzahlungen sind weiterhin erlaubt. Die Kontrolle dieser Vorfälle obliegt den Banken, die mittels periodischer Erhebungen solche Umgehungen aufdecken sollen und Verdachtsfälle an die Aufsichtsbehörde melden. Des Weiteren sind auch Freiberufler, die den Geldwäschebestimmungen unterliegen, dazu verpflichtet, die Nichteinhaltung dieser Bestimmungen ihrer Mandanten zu melden (Strafgebühr € 3.000 - € 15.000 bei unterlassener Meldung).

Bei Missachtung werden hohe Verwaltungsstrafen angesetzt, die sowohl für den Kunden als auch für den Betrieb gelten: mind. € 1.000 (max. € 50.000) und bei Zahlungen über € 250.000 mind. € 250.000 (max. € 150.000). Bei Zahlung der Verwaltungsstrafe innerhalb von 60 Tagen gilt eine Reduzierung auf ein Drittel.

Für Unternehmer und Freiberufler sei noch erwähnt, dass jegliche Lohnzahlungen (also unabhängig von der Höhe) in bar verboten sind. Weiters darf bereits seit 1. Juli 2018 für Treibstoffankäufe für Fahrzeuge kein Bargeld mehr verwendet werden - andernfalls verliert man das Recht auf den Abzug der MwSt sowie den Abzug der entsprechenden Kosten.

SONDERREGELUNG IM EINZELHANDEL UND BEHERBERUNGSSEKTOR FÜR AUSLÄNDER

Eine Ausnahme vom allgemeinen Bargeldlimit gilt für Touristen, die nicht in Italien ansässig sind (seit 2019 nicht nur für Nicht-EU Bürger, sondern für alle ausländischen Touristen). Diese dürfen weiterhin Barzahlungen bis zu € 14.999,99 bei Einzelhändlern und Beherbergungsbetrieben tätigen, allerdings haben die begünstigten Betriebe die folgenden Auflagen zu beachten:

- es muss vorab einmalig eine telematische Meldung an die Einnahmenagentur gemacht werden, mit Angabe des Geschäftskontos, auf welchem der Betrag eingelegt wird;

- das erhaltene Bargeld von über € 999,99 muss innerhalb des darauffolgenden Werktags auf dem gemeldeten Geschäftskonto eingelegt werden;

- vom ausländischen Touristen muss eine Kopie des Reisepasses oder der Identitätskarte eingeholt werden sowie eine Eigenerklärung, dass dieser nicht italienischer Staatsbürger ist und dass er seinen Wohnsitz außerhalb des italienischen Staatsgebietes hat;

- bis spätestens 10. April (bei monatlicher MwSt-Abrechnung) bzw. 20. April (bei trimestraler MwSt-Abrechnung) des Folgejahres ist eine telematische Meldung an die Einnahmenagentur zu machen, in welcher die vollständigen anagrafischen Daten der ausländischen Touristen, sowie die Eckdaten der Rechnungen/Belege, welche in bar kassiert wurden, anzuführen sind.

Geplante Verlängerung der Steuerbegünstigungen für Gebäudesanierung

Die steuerlichen Begünstigungen für die Wiedergewinnung von Wohnungen (50% von max. € 96.000), für die energetische Sanierung (50% bzw. 65%) und für den Grünbonus (36% von max. € 5.000) sollen bis Ende 2024 verlängert werden.

Auch der Möbelbonus soll bis Ende 2024 verlängert werden, wobei der Steuerabzug von 50% nur mehr für Ausgaben bis zu € 5.000 gilt (bis Ende 2021 beträgt dieses Limit noch € 16.000).

Der Fassadenbonus soll bis Ende 2022 verlängert werden, wobei der Steuerbonus von 90% auf 60% herabgesetzt wird.

Der Superbonus von 110% soll für Kondominien bis Ende 2025 verlängert werden, wobei die Steuerabschreibung in den Jahren 2024 und 2025 auf 70% bzw. 65% herabgesetzt werden soll.

Rechnung Privatnutzung Pkw

Falls betriebliche Pkws den Arbeitnehmern zur Privatnutzung zur Verfügung gestellt werden, ist der Pauschalbetrag laut den ACI-Tarifen in Rechnung zu stellen und bis Ende des Jahres zu begleichen

- ausgenommen sind Pkws, deren Gebrauch über den Lohnstreifen als Sachentlohnung abgerechnet wird.

Zahlung der Verwalterentgelte

Um die Verwalterentgelte noch im Jahr 2021 steuerlich in Abzug zu bringen, müssen die Zahlungen bis spätestens 12. Jänner 2022 durchgeführt werden.

Hinweis für Kunden mit einfacher Buchhaltung

Für Kleinunternehmen (Jahresumsatz bis zu € 400.000 für Dienstleister und € 700.000 für alle anderen Unternehmen), welche die vereinfachte Buchhaltung anwenden, gilt das sogenannte Kassaprinzip. Dies bedeutet, dass die Erträge und die Kosten erst dann steuerlich relevant sind, sobald diese kassiert bzw. gezahlt wurden. Um nicht die einzelnen Zahlungen verbuchen zu müssen, sieht der Gesetzgeber als Vereinfachung die Möglichkeit vor, dass das Rechnungsdatum dem Zahlungsdatum entspricht. Es besteht somit am Ende des Jahres noch die Möglichkeit das Betriebsergebnis etwas zu steuern, indem man zum Beispiel noch einen größeren Wareneinkauf tätigt (die entsprechende Rechnung muss allerdings noch mit Datum 2021 ausgestellt und auch innerhalb 2021 über den SDI-Kanal der elektronischen Rechnungen eingehen).

Absetzbare Spesen von Privatpersonen

Sämtliche Spesen, welche 2021 von Privatpersonen steuerlich in Abzug gebracht werden möchten, müssen innerhalb 31. Dezember 2021 bezahlt werden (z.B. Zusatzrentenfonds, Versicherungen, Wiedergewinnungsarbeiten, Energiesparmaßnahmen, Arztspesen, Spenden usw.).

Prüfung der Voraussetzungen für das Pauschalsystem („regime forfetario“)

Zum Jahresende stellt sich für einige Unternehmer und Freiberufler die Frage, ob sie die folgenden Voraussetzungen für die Anwendung des Pauschalsystems („regime forfetario“) mit Ersatzbesteuerung von 5% bzw. 15% (noch) erfüllen:

- der Umsatz aus allen unternehmerischen bzw. freiberuflichen Tätigkeiten darf im Vorjahr nicht mehr als € 65.000 betragen haben (bei Anmeldung der Tätigkeit im Laufe des Vorjahres, muss die Umsatzgrenze von € 65.000 verhältnismäßig auf die Anzahl der Tage der effektiven Tätigkeitsausübung berechnet werden). Bei Tätigkeitsbeginn im laufenden Jahr darf der vermutete Umsatz nicht mehr als € 65.000 betragen;

- sofern auch ein Einkommen aus abhängiger Arbeit oder eine Rente bezogen wird, so darf dieses nicht mehr als € 30.000 betragen (dieses Limit muss nicht berücksichtigt werden, sofern das Arbeitsverhältnis im Jahr vor Anwendung des Pauschalsystems aufgelöst wurde);

- eventuell gezahlte Vergütungen an lohnabhängige Mitarbeiter dürfen insgesamt nicht mehr als € 20.000 betragen;

- gleichzeitig mit der Ausübung der unternehmerischen/freiberuflichen Tätigkeit darf keine Beteiligung an Personengesellschaften, Kapitalgesellschaften mit Transparenzbesteuerung, Freiberuflervereinigungen (Sozietäten) oder an Familienunternehmen bestehen. Das Halten einer Beteiligung an einer GmbH ist grundsätzlich möglich, sofern man nicht direkt oder indirekt eine Mehrheitsbeteiligung (mehr als 50%) hält und, wenn die GmbH keine gleiche oder ähnliche Tätigkeit wie die Einzelposition ausübt (dadurch will man einen Steuermissbrauch vermeiden). Wird die Beteiligung im Laufe des Jahres abgetreten (vor dem 31.12), so darf das Pauschalsystem angewandt werden, zumal in diesem Fall das jeweilige Einkommen von der Beteiligung zur Gänze vom neuen Eigentümer der Anteile zu besteuern ist;

- der pauschalierte Kleinstunternehmer oder Freiberufler darf nicht vorwiegend gegenüber einem Auftraggeber tätig werden, mit welchem in den letzten zwei Jahren ein unselbstständiges Arbeitsverhältnis bestanden hat;

- die ausgeübte Tätigkeit darf nicht den Handel mit Immobilien, Baugrundstücken oder Fahrzeugen, welche für den Export bestimmt sind, zum Zweck haben;

- der Steuerpflichtige darf nicht gleichzeitig ein Sonderverfahren für die Ermittlung der MwSt anwenden (z.B. Verkauf von Tabak, Reisebüro, Tür-zu-Tür-Verkauf, Verkauf von gebrauchten Gegenständen, landwirtschaftliche Tätigkeit). Eine Ausnahme gilt jedoch für die Kleinlandwirte (Besteuerung im Rahmen des landwirtschaftlichen Ertrages), welche für etwaige gewerbliche oder freiberufliche Tätigkeiten das Pauschalsystem anwenden können.

Werden alle vorgesehenen neuen Zugangsvoraussetzungen eingehalten, so ist das Pauschalsystem das natürliche Abrechnungsverfahren. Es ist jedoch auch möglich oder in bestimmten Fällen vorteilhafter, für die normale Abrechnung der MwSt und die normale Ermittlung der Einkommenssteuern zu optieren (ist für 3 Jahre bindend).

Nachdem die EU zwischenzeitlich ihre Zustimmung zur Ausweitung der elektronischen Rechnung für das Pauschalsystem erteilt hat, ist damit zu rechnen, dass die italienische Regierung in Kürze eine diesbezügliche Verpflichtung vorsehen wird – die pauschalbesteuerten Kleinunternehmer und Freiberufler werden also vermutlich schon bald zur Ausstellung der elektronischen Rechnung verpflichtet werden (wir werden Sie diesbezüglich noch näher informieren).

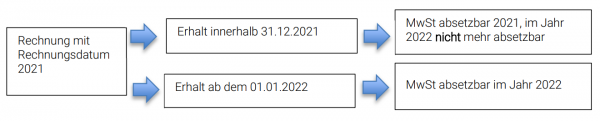

Aufzeichnungen der Eingangsrechnungen und Vorsteuerabzug zum Jahresende

Nachdem gegen Jahresende besondere Fristen für die Aufzeichnung der Eingangsrechnungen zu berücksichtigen sind, fassen wir die diesbezüglichen Bestimmungen kurz zusammen:

Bei der Registrierung der Eingangsrechnungen ist bekanntlich das Datum der Umsatzerbringung, also das Rechnungsdatum ausschlaggebend und nicht das Versand- oder Erstellungsdatum der Rechnung. Beispiel: Eine Rechnung wird mit Rechnungsdatum 28.09.2021 ausgestellt und kann innerhalb 12 Tagen bis zum 08.10.2021 über den SDI-Kanal versendet werden. Die innerhalb 08.10.2021 erhaltene Rechnung kann bis zum 15.10.2021 registriert und somit noch in der MwSt-Abrechnung des Monats September berücksichtigt werden. Diese Regel gilt nur für die periodischen MwSt-Abrechnungen im Laufe des Jahres.

Eine Ausnahme gilt hingegen für Eingangsrechnungen zum JAHRESENDE. Hier gilt der Grundsatz, dass die Vorsteuer für Rechnungen nur im Jahr des Erhalts abgezogen werden kann (Rundschreiben der Einnahmenagentur Nr. 1/E vom 16. Jänner 2018). Man hat in diesem Falle auf den Rechnungseingang beim SDI-Kanal zu achten.

Beispiele:

- Rechnungsdatum 20.12.2021, Empfang der Rechnung über den SDI-Kanal innerhalb 31.12.2021, Absetzbarkeit der MwSt im Dezember 2021 bzw. im IV. Trimester 2021 bei trimestraler Abrechnung, im Jahr 2022 darf die MwSt einer Rechnung mit Rechnungsdatum 2021 und Erhalt 2021 hingegen nicht mehr abgezogen werden.

- Rechnungsdatum 30.12.2021 Empfang der Rechnung über den SDI-Kanal innerhalb 02.01.2022, Absetzbarkeit der MwSt im Jänner 2022 bzw. innerhalb des Jahres 2022.

Rechnungen bzw. Aufwände welche mit 2022 verbucht werden, kompetenzmäßig aber noch das Jahr 2021 betreffen, müssen für die Bilanzerstellung und für die Steuerberechnung buchhalterisch abgegrenzt werden.

Empfehlung: Für die zum Jahresende noch zu erhaltenen Rechnungen mit einem größeren Rechnungsbetrag ist es zwecks eines zeitgerechten MwSt-Abzuges somit sinnvoll, vorab die Lieferanten auf eine elektronische Übermittlung der Rechnungen noch innerhalb Dezember 2021 hinzuweisen (dadurch erspart man sich dann auch die buchhalterische Abgrenzung der Rechnung).