Organisatorisches zum Jahresende

In der Folge fassen wir kurz die wichtigsten steuerlichen Hinweise zum Jahresende zusammen.

Gelegenheit für beitrags- und steuerfreie Sachentlohnungen („fringe benefits“) nutzen

Wie bereits in unserem Rundschreiben Nr. 14 berichtet, wurde auch für das Jahr 2024 die Höchstgrenze für die beitrags- und steuerfreien Sachentlohnungen („fringe benefits“) von ursprünglich € 258,231 auf € 1.000 bzw. € 2.000 für Arbeitnehmer mit zu Lasten lebenden Kindern angehoben. Eine Sachentlohnung kann als sehr günstige Methode für eine kleine Gehaltsaufbesserung genutzt werden. Begünstigt sind Bezieher von lohnabhängigen Einkommen (Arbeitnehmer) sowie Bezieher von Einkünften, die einer lohnabhängigen Beschäftigung gleichgestellt sind (Verwalter, Geschäftsführer). Die Steuerbefreiung für 20242 umfasst Sachbezüge in Form von Waren oder Dienstleistungen sowie Zahlungen, die der Arbeitgeber übernimmt oder erstattet, etwa für die Versorgung mit Wasser, Strom und Gas im Haushalt, die Miete einer Hauptwohnung oder die Zinsen für ein Hypothekardarlehen zur Finanzierung einer Erst- bzw. Hauptwohnung. Für solche Kostenerstattungen, welche über den Lohnstreifen ausgezahlt werden, ist eine genaue Dokumentation der Unterlagen notwendig, welche dem Lohnbüro für die Lohnabrechnung auszuhändigen ist.

Auch Gutscheine (Geschenk- oder Einkaufsgutscheine wie z. B. Monni Card, Renefit der Raiffeisen, ENI-Treibstoffgutscheine), die vom Arbeitgeber an die Arbeitnehmer/Verwalter ausgegeben werden, zählen zu den steuerfreien Sachbezügen – ein Vorteil der Gutscheine liegt darin, dass der Arbeitnehmer für diese dem Arbeitgeber keine eigene Dokumentation aushändigen muss (im Unterschied zu den Spesenerstattungen).

Nachdem der Freibetrag für die gewährten beitrags- und steuerfreien Sachentlohnungen auf Jahresbasis gilt und bei Überschreiten, der gesamte Betrag der Sachentlohnung beitrags- und steuerpflichtig wird, müssen diese Sachentlohnungen mit Rücksprache mit dem Lohnbüro getätigt werden, welches diese auch getrennt im Lohnstreifen des jeweiligen Mitarbeiters ausweisen muss. Für Sachentlohnungen, welche einem Verwalter zusätzlich zum Verwalterbezug gewährt werden, ist für die steuerliche Absetzbarkeit beim Unternehmen zusätzlich ein entsprechender Beschluss der Gesellschafterversammlung notwendig.

Für die steuerliche Behandlung von Sachbezügen gilt das erweiterte Kassaprinzip, das auch für Lohneinkünfte Anwendung findet. Demnach zählen Sachbezüge, die bis zum 12. Januar 2025 gewährt werden, noch zum Steuerjahr 2024. Der Zeitpunkt des Zuflusses ist der Moment, in dem der Sachbezug den Verfügungsbereich des Zahlenden verlässt und in das Vermögen des Empfängers übergeht. Dies gilt sowohl für Barzahlungen als auch für Sachbezüge. Bei Gutscheinen, die an die Arbeitnehmer ausgegeben werden, wird die Leistung bereits dann als zugeflossen betrachtet, wenn der Arbeitnehmer darüber verfügen kann3 – unabhängig davon, ob der Gutschein zu einem späteren Zeitpunkt eingelöst wird.

Ab 2025 nur mehr bargeldlose Zahlungen im Außendienst

Ab 2025 sind laut dem Entwurf des Haushaltsgesetzes 2025 für die steuerliche Abzugsfähigkeit der Ausgaben im Außendienst (Verpflegungs-, Unterkunfts- und Reisekosten für Arbeitnehmer und Verwalter) nur noch Zahlungen mit nachvollziehbaren Zahlungsmitteln wie Banküberweisungen, Debit-, Kreditkarten oder Schecks zulässig. Barzahlungen, auch wenn sie später erstattet werden, sind nicht mehr abzugsfähig.

Neben der steuerlichen Abzugsfähigkeit für das Unternehmen ist die Einhaltung dieser neuen geplanten Bestimmung auch für den Arbeitnehmer wichtig, da dieser andernfalls auch nicht mehr steuerfrei diese Ausgaben erstattet bekommen darf. Die Einhaltung dieser neuen geplanten Änderung ist somit für beide Parteien (Arbeitgeber und Arbeitnehmer) von großer Bedeutung.

Diese Neuerung hat erhebliche Auswirkungen auf die Abwicklung der Spesenabrechnungen von Arbeitnehmern. Unternehmen sollten daher sicherstellen, dass alle entsprechenden Zahlungen ab 2025 auf diese Weise erfolgen und die Belege entsprechend aufbewahrt werden.

Die Mitarbeiter im Außendienst werden somit künftig entweder eine private Debitkarte oder eine vom Arbeitgeber bereitgestellte Debitkarte benötigen.

Zahlung der Verwalterentgelte

Um die Verwalterentgelte noch im Jahr 2024 steuerlich in Abzug zu bringen, müssen die Zahlungen bis spätestens 12. Jänner 2025 durchgeführt werden.

Rechnung Privatnutzung Pkw

Falls betriebliche Pkws den Arbeitnehmern zur Privatnutzung zur Verfügung gestellt werden, ist der Pauschalbetrag laut den ACI-Tarifen in Rechnung zu stellen und bis Ende des Jahres zu begleichen – ausgenommen sind Pkws, deren Gebrauch über den Lohnstreifen als Sachentlohnung abgerechnet wird. Laut Ankündigungen für das Haushaltsgesetz 2025 sind Änderungen in Bezug auf die Berechnung der ACI-Tarife geplant. Die Höhe der Sachentlohnung soll ab 01. Jänner 2025 nicht mehr vom CO²-Ausstoß des Fahrzeuges abhängen, sondern ausschließlich von der Art des Antriebmotors. Während für reine Elektrofahrzeuge und Plug-in-Hybrid Fahrzeuge künftig günstigere Pauschalbeträge vorgesehen werden, erhöht sich der Pauschalbetrag für Verbrennungsmotoren – ausschlaggebend für die Anwendung der neuen Regelung ist die Zulassung und Übergabe der Fahrzeuge.

Für weitere Details verweisen wir auch auf unser Rundschreiben Nr. 15, mittels welchem wir ausführlich zu diesem Thema berichtet haben.

Hinweis für Kunden mit einfacher Buchhaltung

Für Kleinunternehmen (Jahresumsatz bis zu € 500.000 für Dienstleister und € 800.000 für alle anderen Unternehmen), welche die vereinfachte Buchhaltung anwenden, gilt das sogenannte Kassaprinzip oder alternativ das Registrierungsprinzip. Dies bedeutet, dass die Erträge und die Kosten erst dann steuerlich relevant sind, sobald diese kassiert bzw. gezahlt wurden. Um nicht die einzelnen Zahlungen verbuchen zu müssen, sieht der Gesetzgeber als Vereinfachung die Möglichkeit vor, dass das Rechnungsdatum dem Zahlungsdatum entspricht. Es besteht somit am Ende des Jahres noch die Möglichkeit das Betriebsergebnis etwas zu steuern, indem man zum Beispiel noch einen größeren Wareneinkauf tätigt (die entsprechende Rechnung muss allerdings noch mit Datum 2024 ausgestellt und auch innerhalb 2024 über den SDI-Kanal der elektronischen Rechnungen eingehen).

Hinweise für Freiberufler - Kassaprinzip

Bei Freiberufler erfolgt die Ermittlung der Steuerbemessungsgrundlage auf Grundlage der effektiv im Kalenderjahr kassierten Erlöse und der gezahlten Kosten (Kassaprinzip), womit zum Jahresende für Freiberufler mit voraussichtlich gutem Jahresergebnis die Möglichkeit besteht, bestimmte noch anfallende Kosten oder bereits angefallene Kosten noch im Jahr 2024 zu zahlen oder das Inkasso von offenen ausgestellten Rechnungen versuchen um ein Jahr (auf 2025) zu verschieben.

Genau umgekehrt kann es sich im Fall von schwächeren Ergebnissen verhalten, in diesen Fällen kann man versuchen offene Lieferantenrechnungen oder auch die Zahlung der Löhne auf die ersten Tage im Jänner 2025 zu verschieben.

Absetzbare Spesen von Privatpersonen

Sämtliche Spesen, welche 2024 von Privatpersonen steuerlich in Abzug gebracht werden möchten, müssen innerhalb 31. Dezember 2024 bezahlt werden (z.B. Zusatzrentenfonds, Versicherungen, Wiedergewinnungsarbeiten, Energiesparmaßnahmen, Arztspesen, Spenden usw.).

Prüfung der Voraussetzungen für das Pauschalsystem („regime forfetario“)

Zum Jahresende stellt sich für einige Unternehmer und Freiberufler die Frage, ob sie die folgenden Voraussetzungen für die Anwendung des Pauschalsystems („regime forfetario“) mit Ersatzbesteuerung von 5% bzw. 15% (noch) erfüllen:

- der Umsatz aus allen unternehmerischen bzw. freiberuflichen Tätigkeiten darf im Vorjahr nicht mehr als € 85.000 betragen haben (bei Anmeldung der Tätigkeit im Laufe des Jahres, muss die Umsatzgrenze von € 85.000 verhältnismäßig auf die Anzahl der Tage der effektiven Tätigkeitsausübung berechnet werden). Bei Überschreiten des genannten Limits, verliert man die Voraussetzungen ab dem Folgejahr. Falls hingegen ein Umsatz von mehr als € 100.000 überschritten wird, verliert man die Voraussetzungen bereits im laufenden Jahr (bei Tätigkeitsanmeldung im Laufe des Jahres muss das Limit von € 100.000 nicht auf die effektiven Tage zurückgerechnet werden – dies im Unterschied zum Umsatzlimit von € 85.000);

- sofern auch ein Einkommen aus abhängiger Arbeit oder eine Rente bezogen wird, so darf dieses im Vorjahr nicht mehr als € 30.000 (soll auf € 35.000 erhöht werden) betragen (dieses Limit muss nicht berücksichtigt werden, sofern das Arbeitsverhältnis im Jahr vor Anwendung des Pauschalsystems aufgelöst wurde);

- eventuell gezahlte Vergütungen an lohnabhängige Mitarbeiter dürfen insgesamt nicht mehr als € 20.000 betragen;

- mit der Ausübung der unternehmerischen/freiberuflichen Tätigkeit darf gleichzeitig keine Beteiligung an Personengesellschaften, Freiberuflervereinigungen (Sozietäten) oder an Familienunternehmen bestehen. Das Halten einer Beteiligung an einer Kapitalgesellschaft mit Transparenzbesteuerung4 gilt hingegen nicht als Ausschlussgrund5. Wird die Beteiligung im Laufe des Jahres abgetreten (vor dem 31.12), so darf das Pauschalsystem angewandt werden, zumal in diesem Fall das jeweilige Einkommen von der Beteiligung zur Gänze vom neuen Eigentümer der Anteile zu besteuern ist. Das Halten einer Beteiligung an einer GmbH ist grundsätzlich möglich (auch mit Transparenzbesteuerung), sofern man nicht direkt oder indirekt eine Mehrheitsbeteiligung (mehr als 50%) hält und wenn die GmbH keine gleiche oder ähnliche Tätigkeit wie die Einzelposition ausübt (dadurch will man einen Steuermissbrauch vermeiden). Falls eine solche Beteiligung vor Beginn der Ausübung der unternehmerischen/freiberuflichen Tätigkeit abgetreten wird, kann das Pauschalsystem auch schon für das laufende Jahr angewendet werden;

- der pauschalierte Kleinstunternehmer oder Freiberufler darf nicht vorwiegend gegenüber einem Auftraggeber tätig werden, mit welchem in den letzten zwei Jahren ein unselbstständiges Arbeitsverhältnis bestanden hat (Pflichtpraktikum von Freiberuflern ist davon ausgenommen – Achtung: viele freiberuflichen Tätigkeiten sehen kein obligatorisches Praktikum vor);

- die ausgeübte Tätigkeit darf nicht den Handel mit Immobilien, Baugrundstücken oder Fahrzeugen, welche für den Export bestimmt sind, zum Zweck haben;

- der Steuerpflichtige darf nicht gleichzeitig ein Sonderverfahren für die Ermittlung der MwSt anwenden (z.B. Verkauf von Tabak, Reisebüro, Tür-zu-Tür-Verkauf, Verkauf von gebrauchten Gegenständen, landwirtschaftliche Tätigkeit). Eine Ausnahme gilt jedoch für die Kleinlandwirte (Besteuerung im Rahmen des landwirtschaftlichen Ertrages), welche für etwaige gewerbliche oder freiberufliche Tätigkeiten das Pauschalsystem anwenden können.

Werden alle vorgesehenen neuen Zugangsvoraussetzungen eingehalten, so ist das Pauschalsystem das natürliche Abrechnungsverfahren. Es ist jedoch auch möglich oder in bestimmten Fällen vorteilhafter, die normale Abrechnung der MwSt und die normale Ermittlung der Einkommenssteuern zu wählen.

Wichtig: Laut einer Klärung der Einnahmenagentur6 zählt die dem Kunden in der Rechnung angelastete Stempelsteuer von € 2,00 zum Umsatz/Einkommen und muss als solcher auch der Besteuerung unterworfen werden (Achtung: ist daher auch beim jährlichen Umsatzlimit von € 85.000/ € 100.000 mit zu berücksichtigen).

Wechsel ins Pauschalsystem: Falls ein Steuersubjekt die Voraussetzungen für das Pauschalsystem in einem bestimmten Jahr hatte, aber freiwillig auf deren Anwendung verzichtet hat so sind folgende Fälle zu unterscheiden:

- Unternehmer, welcher anstelle des Pauschalsystems die einfache Buchhaltung gewählt hat, kann bei Vorhandensein aller weiteren Voraussetzungen jederzeit nach Ablauf eines Kalenderjahres ins Pauschalsystem wechseln (beide Systeme stellen das Regelregime dar7);

- Unternehmer, welcher anstelle des Pauschalsystems die ordentliche Buchhaltung gewählt hat, muss auch bei Vorhandensein aller weiteren Voraussetzungen mindestens für 3 Jahre mit der ordentlichen Buchhaltung abrechnen, darf also vorher nicht ins Pauschalsystem wechseln8;

- Freiberufler, welcher anstelle des Pauschalsystems für die normale Abrechnung optiert hat, muss für mindestens 3 Jahre bei der normalen Abrechnung bleiben (Achtung: falls der Freiberufler hingegen in einem Jahr nicht die Voraussetzungen für das Pauschalsystem hatte und daher normal abrechnen MUSSTE, kann auch vor Ablauf der 3 Jahre ins Pauschalsystem wechseln, sofern er in einem der Folgejahre die Voraussetzungen für das Pauschalsystem erfüllt)9.

Bei einem Wechsel vom normalen System zum Pauschalsystem darf die verminderte Ersatzsteuer von 5% nicht angewendet werden – die Voraussetzungen hierzu müssen von Anfang an bestehen10.

Aufzeichnungen der Eingangsrechnungen und Vorsteuerabzug zum Jahresende

Nachdem gegen Jahresende besondere Fristen für die Aufzeichnung der Eingangsrechnungen zu berücksichtigen sind, fassen wir die diesbezüglichen Bestimmungen kurz zusammen:

Bei der Registrierung der Eingangsrechnungen ist bekanntlich das Datum der Umsatzerbringung, also das Rechnungsdatum ausschlaggebend und nicht das Versand- oder Erstellungsdatum der Rechnung. Beispiel: Eine Rechnung wird mit Rechnungsdatum 28.09.2024 ausgestellt und kann innerhalb 12 Tagen bis zum 08.10.2024 über den SDI-Kanal versendet werden. Die innerhalb 08.10.2024 erhaltene Rechnung kann bis zum 15.10.2024 registriert und somit noch in der MwSt-Abrechnung des Monats September berücksichtigt werden. Diese Regel gilt nur für die periodischen MwSt-Abrechnungen im Laufe des Jahres.

Eine Ausnahme gilt hingegen für Eingangsrechnungen zum JAHRESENDE. Hier gilt der Grundsatz, dass die Vorsteuer für Rechnungen nur im Jahr des Erhalts abgezogen werden kann11. Man hat in diesem Fall auf den Rechnungseingang beim SDI-Kanal zu achten.

Beispiele:

- Rechnungsdatum 20.12.2024, Empfang der Rechnung über den SDI-Kanal innerhalb 31.12.2024, Absetzbarkeit der MwSt im Dezember 2024 bzw. im IV. Trimester 2024 bei trimestraler Abrechnung. Im Jahr 2025 darf die MwSt einer Rechnung mit Rechnungsdatum 2024 und Erhalt 2024 hingegen nicht mehr abgezogen werden.

- Rechnungsdatum 30.12.2024 Empfang der Rechnung über den SDI-Kanal am 02.01.2025, Absetzbarkeit der MwSt im Jänner 2025 bzw. innerhalb des Jahres 2025.

Rechnungen bzw. Aufwände welche mit 2025 verbucht werden, kompetenzmäßig aber noch das Jahr 2024 betreffen, müssen für die Bilanzerstellung und für die Steuerberechnung buchhalterisch abgegrenzt werden.

Empfehlung: Für die zum Jahresende noch zu erhaltenen Rechnungen mit einem größeren Rechnungsbetrag ist es zwecks eines zeitgerechten MwSt-Abzuges somit sinnvoll, vorab die Lieferanten auf eine elektronische Übermittlung der Rechnungen noch innerhalb Dezember 2024 hinzuweisen (dadurch erspart man sich dann auch die buchhalterische Abgrenzung der Rechnung).

Aufschub der Frist für verpflichtende Versicherung gegen Naturkatastrophen für Unternehmen

Mit dem Finanzgesetz 2024 wurde vorgesehen, dass alle in Italien ansässigen Unternehmen sowie italienische Betriebsstätten von ausländischen Unternehmen innerhalb 31. Dezember 2024 eine Versicherung gegen Naturkatastrophen wie Unwetterschäden, Erdbeben, Überschwemmungen usw. abschließen müssen. Versichert werden müssen die in der Bilanz aktivierten Anlagen, die zu den Kategorien Grundstücke und Gebäude, Maschinen und Anlagen sowie Betriebsausstattung gehören. Wer keine Versicherung abschließt, wird zukünftig von öffentlichen Beiträgen ausgeschlossen. Diese Frist wurde jetzt auf den 31. März 2025 aufgeschoben.

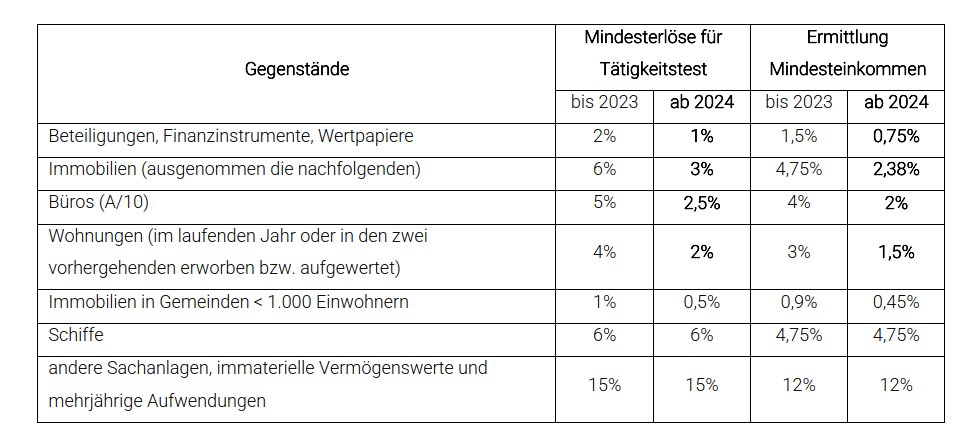

Scheingesellschaften (società di comodo) – Koeffizienten werden reduziert

Für den Test der Scheingesellschaften (inaktive Gesellschaften) werden mit Wirkung ab dem Jahr 2024 die Koeffizienten für die Ermittlung der Mindesterlöse und für die Festlegung der Mindeststeuerbemessungsgrundlage (falls die Mindestumsätze nicht erreicht werden) halbiert, davon ausgenommen sind Schiffe und die sogenannten anderen Vermögensgegenstände (siehe dazu die Details in der untenstehenden Tabelle).

Die Zielsetzung der Bestimmungen zu den sogenannten Scheingesellschaften, ist die Vermeidung einer missbräuchlichen Verwendung von Gesellschaften, um Liegenschaften, Fahrzeuge und andere Vermögensgegenstände auf den Namen von Gesellschaften einzutragen oder zuzulassen, um damit steuerliche Vorteile zu erzielen, ohne damit eine effektive wirtschaftliche Tätigkeit auszuüben.

Die Bestimmung sieht vor, dass man jährlich die Werte im Anlagevermögen für die Berechnung der Mindesterlöse (Tätigkeitstest) heranzuziehen hat bzw. auf welche die festgesetzten Prozentsätze anzuwenden sind, wobei man als Grundlage die Durchschnittsbestände des Anlagevermögens des Geschäftsjahres sowie der beiden vorherigen Geschäftsjahre heranzuziehen hat.

Wird dieser Test bzw. diese vermuteten Mindesterlöse nicht erreicht, wird ein besteuerbares Einkommen unterstellt, unabhängig vom effektiven Bilanzergebnis der Gesellschaft (etwaige Kosten laut Bilanz dürfen in einem solchen Fall also NICHT berücksichtigt werden bzw. bringen nichts, zumal die Besteuerung auf das vermutete Einkommen erfolgen muss).

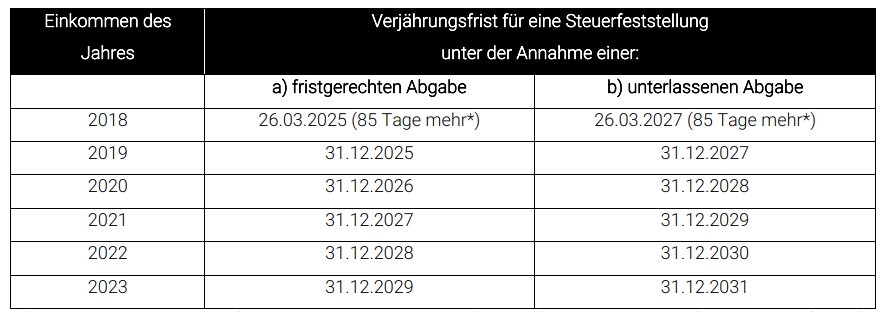

Verjährung der Steuererklärungen – Fristen zur Steuerfeststellung

Laut den aktuellen Bestimmungen kann eine Steuerfestsetzung für eine Steuerperiode bis zum 31. Dezember des fünften Folgejahres nach Abgabe der Steuererklärung erfolgen12 (sieben Jahre bei unterlassener Abgabe der Steuererklärung). Für Steuerpflichtige, welche den Zuverlässigkeitsindikatoren (ISA) unterliegen und welche in einem Jahr eine Note von zumindest acht erzielt haben, gilt für die betreffende Steuerperiode eine Reduzierung um ein Jahr (dieser Umstand wäre von den Fristen der folgenden Tabelle getrennt zu berücksichtigen).

* Die Verlängerung von 85 Tagen ist laut der Rechtsprechung umstritten und im letzten Jahr haben immer mehr Gerichte die These der Verjährung mit Ende Jahr also ohne die Verlängerung von 85 Tagen anerkannt.

geplante Einschränkungen für Steuerguthaben für Industrie 4.0

Laut den letzten eingebrachten Abänderungsanträgen zum Haushaltsgesetz 2025 (Sitzung vom 14. Dezember 2024) soll das Steuerguthaben für Industrie 4.0 mit Jahreswechsel, früher als ursprünglich geplant, Einschränkungen erfahren.

Demnach stehen für das Jahr 2025 nur mehr begrenzte Finanzmittel (€ 2,2 Mrd.) für dieses Steuerguthaben für materielle Investitionen zur Verfügung, wobei die Zuteilung durch das Ministerium für Unternehmen und Made in Italy (MIMIT) nach der chronologischen Reservierung erfolgt. Das Steuerguthaben für immaterielle Anlagen (Software) für Industrie 4.0 soll schließlich mit Ende 2024 vollständig auslaufen.

In der finalen Fassung des Haushaltsgesetzes 2025 können sich noch Änderungen ergeben.

EMPFEHLUNG: Durch die Voranmeldung der Investition beim GSE (!! 1. Schritt VOR der Bestellung) und in der Folge durch die nachweisliche Bestellung (bestätigter Auftrag mittels Pec-Mail vom Lieferanten) und Anzahlung von mindestens 20% (wir empfehlen zur Sicherheit etwas mehr anzuzahlen) vor der definitiven Genehmigung (wahrscheinlich gleich nach Weihnachten) des Haushaushaltsgesetzes 2025. Dadurch sichert man sich noch die aktuelle Regelung des Jahres 2024, wofür keine Limitierung der Finanzmittel gilt und auch das Steuerguthaben für immaterielle Investitionen noch genutzt werden darf, sofern die Auslieferung bis 30.06.2025 erfolgt (diese Auslieferfrist gilt nur für immaterielle Anlagen). Sollten hingegen eine Voranmeldung beim GSE, Bestellung und Anzahlung heuer nicht mehr möglich sein, ist es ratsam, diese baldmöglichst im Jahr 2025 zu veranlassen.

geplante Änderungen bei den Steuerabsetzbeträgen für Sanierungsarbeiten

Die Steuerabsetzbeträge für die Wiedergewinnungsarbeiten und die energetische Sanierung, sollen ab 2025 gekürzt und Änderungen abgeändert werden.

Laut den geplanten Änderungen hat man ab 2025 zwischen Maßnahmen für die Hauptwohnung und solchen für Zweitwohnungen zu unterscheiden, wobei die Höchstgrenze der absetzbaren Ausgaben in beiden Fällen bei € 96.000 bleiben soll, der Absetzbetrag von 50% allerdings nur mehr für die Hauptwohnung gelten soll und für Zweitwohnungen eine Reduzierung auf 36% vorgesehen ist.

In diesem Zusammenhang ist weiters zu berücksichtigen, dass bei einem Gesamteinkommen von mehr als € 75.000 eine allgemeine deutliche Reduzierung der Steuerabsetzbeträge für die ab 1. Jänner 2025 bezahlten abziehbaren Spesen geplant ist. Diese Kürzung hängt vom Gesamteinkommen und von der Anzahl der zu Lasten lebenden Kinder ab.

Unter diesen Gesichtspunkten ist es für Privatpersonen ratsam, die Zahlungen für diesbezügliche Arbeiten noch im Jahr 2024 vorzunehmen, um noch die derzeitig geltenden günstigeren Bestimmungen in Anspruch nehmen zu können.

__________________________________________

1 Art. 51 Abs 3 DPR 917/1986

2 Art. 1, Abs. 16-17 Gesetz Nr. 213/2023, Rundschreiben der Einnahmenagentur Nr. 5/2024

3 Rundschreiben der Einnahmenagentur Nr. 35/2022 § 2.3

4 Art. 116 DPR 917/1986

5 Rundschreiben der Einnahmenagentur Nr. 9 vom 10.04.2019 § 2.3.2

6 Rundschreiben der Einnahmenagentur Nr. 428 vom 12. August 2022

7 Entscheid Nr. 64/E 2018 und Rundschreiben der Einnahmenagentur Nr. 9/E 10. April 2019 § 3.1

8 Rundschreiben der Einnahmenagentur Nr. 9/E 10. April 2019 § 3.2

9 Auskunft der Einnahmenagentur Nr. 107 vom 11. April 2019 – zu einem anderen Ergebnis kommt hingegen eine Auskunft der DRE Emilia Romagna Nr. 909-1960-2021 vom 27. September 2021, laut welcher auch ein Freiberufler jederzeit vor Ablauf der 3 Jahre in Pauschalsystem wechseln kann

10 Auskunft der Einnahmenagentur Nr. 226 vom 22. November 2024

11 Rundschreiben der Einnahmenagentur Nr. 1/E vom 16. Jänner 2018

12 Art. 43 DPR 633/1973