Vierteljährliche Meldung der MwSt-Liquidation

Gesetzesdekret Nr. 193 vom 22.10.2016, Art. 4, Abs. 1

Wie bereits in unserem Rundschreiben Nr. 16/2016 vom 20.12.2016 mitgeteilt wurde, hat die Begleitverordnung zum Haushaltsgesetz 2017 (GD Nr. 193/2016 umgewandelt in das Gesetz 01.12.2016, Nr. 225) die vierteljährliche Meldung der periodischen MwSt-Abrechnungen für Unternehmen und Freiberufler eingeführt. Die telematische Meldung muss innerhalb des letzten Tages des zweiten Folgemonats eines jeden Trimesters erfolgen (auch wenn sich ein MwSt-Guthaben ergibt).

Meldepflichtige Daten

Die Einnahmenagentur hat am 27. März 2017 das Modell veröffentlicht, welches alle MwSt-Subjekte abgeben müssen, die zur periodischen Abführung der MwSt verpflichtet sind.

Das Modell besteht aus dem Deckblatt und dem Blatt “VP“. Bei monatlicher MwSt-Abrechnung besteht die Meldung aus 3 Blättern: eines für jedes Monat.

Aufbau und Inhalt der Meldung sind ähnlich wie bei der bisherigen MwSt-Jahresmeldung.

Auf dem Deckblatt müssen folgende persönlichen Daten angegeben werden:

- das Jahr der MwSt-Abrechnung;

- die MwSt-Nummer des Steuerpflichtigen;

- das Abgabedatum und die Identifikationsdaten des Verantwortlichen für die telematische Versendung und Übermittlung des Modells.

Im Blatt “VP“ sind die Daten der periodischen MwSt-Abrechnungen einzugeben sowie die Bezugsperiode (Monat oder Trimester). Folgende Angaben sind dabei im Einzelnen notwendig:

Ausgangsumsätze – VP2:

Es ist die Summe der in der betroffenen Periode durgeführten und aufgezeichneten Ausgangsumsätze anzugeben (Grundlage der MwSt-Verkäufe). Dazu gehören auch MwSt-freie Umsätze und Umsätze außerhalb des MwSt-Bereichs, nicht steuerbare innergemeinschaftliche Einkäufe (Art. 7 - Art. 7-septies, VPR 633/72) sowie Split-Payment- und Reverse-Charge-Rechnungen, bei denen der Käufer die MwSt abführt. Ausgenommen sind hingegen die integrierten Reverse-Charge-Einkaufsrechnungen, welche auch im MwSt-Verkaufsregister registriert werden müssen.

Eingangsumsätze – VP3:

Hier ist die Summe der erhaltenen und registrierten Eingangsrechnungen anzugeben (Grundlage der MwSt-Einkäufe) unabhängig von der Abzugsfähigkeit der Vorsteuer. Dabei sind auch die Intra-Rechnungen für Waren und Dienstleistungen (inkl. Art. 42, Abs. 1, GD Nr. 331/93) anzugeben sowie die Eigenrechnungen für bezogene Waren und Dienstleistungen von nicht in Italien ansässigen Subjekten (laut Art. 17, Abs. 2), Einkäufe von Alteisen und Schrott, Einkäufe von Unternehmen und Freiberuflern im Pauschalsystem der sog. “Minimi“ oder “Forfettari“ und Rechnungen aus dem Dreieckshandel (“triangolazioni“ – Art. 40, Abs. 2, GD 331/93).

Fällige MwSt - VP4:

Hier wird der Gesamtbetrag der MwSt auf die Ausgangsumsätze angegeben, für die der Steueranspruch entstanden ist. Hierbei müssen auch die Rechnungen aus Vorperioden berücksichtigt werden, für die die Steuerschuld erst in der zu meldenden Periode entstanden ist.

Vorsteuer - VP5:

Anzugeben ist hier der im betreffenden Monat/Trimester abgezogene MwSt-Betrag auf Eingangsumsätze.

Geschuldete und zu entrichtende MwSt - VP6:

In diesem Feld wird die im Bezugsmonat oder -trimester angefallene MwSt-Schuld oder das angefallene MwSt-Guthaben angegeben.

MwSt-Abrechnung VP7 - VP14:

- Im Feld VP7 wird die nicht bezahlte MwSt-Schuld der Vorperiode eingetragen (sofern < Euro 25,82).

- Im Feld VP8 ist das MwSt-Guthaben der Vorperiode einzugeben. Ausgeklammert werden müssen die Guthaben aus den trimestralen MwSt-Erstattungen, welche zurückgefordert oder zur Verrechnung im F24 verwendet wurden (auch wenn der Betrag noch nicht ausbezahlt bzw. noch nicht zur Gänze verrechnet wurde).

- Das Feld VP9 beinhaltet das vorgetragene MwSt-Guthaben aus der MwSt-Jahreserklärung des Vorjahres. Dabei darf nur das in der betroffenen Periode noch verfügbare MwSt-Guthaben eingetragen werden, d.h. das aus der MwSt-Jahreserklärung des Vorjahres resultierende MwSt-Guthaben abzüglich des bereits (intern) verwendeten Guthabens. Des Weiteren muss auch das in der Vorperiode mit anderen Steuern (extern) verrechnete MwSt-Guthaben berücksichtigt werden (Angabe des übertragenen Guthabens mit negativem Vorzeichen im VP9 der Folgeperiode).

- Das Feld VP10 betrifft nur Autohändler. Diese müssen hier die bereits bezahlte MwSt bei innergemeinschaftlichen Erwerben von PKW’s angeben.

- In das Feld VP12 werden die trimestralen Zinsen eingetragen. Diese Zinsen fallen bei Subjekten an, die die MwSt. trimestral abrechnen (das Feld muss nur in den ersten drei Trimestern ausgefüllt werden, nicht für das vierte).

- Im Feld VP13 muss die MwSt-Vorauszahlung angegeben werden, auch wenn diese nicht effektiv bezahlt wurde (bei einem Betrag von unter Euro 103,29).

- Unter Berücksichtigung der Felder VP7 – VP13 wird in der Zeile VP14 die geschuldete MwSt oder das MwSt-Guthaben der betroffenen Periode berechnet (für Subjekte die die MwSt trimestral abrechnen wird der Wert nur in den ersten drei Trimestern berechnet, nicht im vierten).

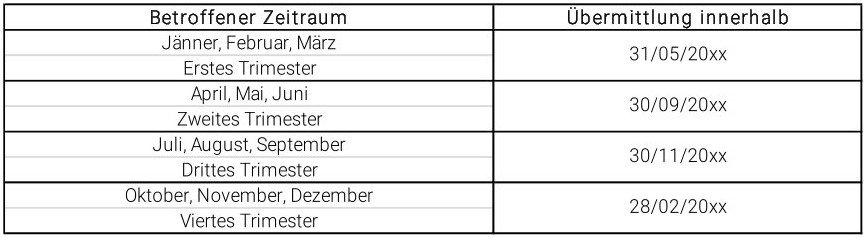

Abgabe- und Versandmodalitäten

Die Meldung muss der Einnahmenagentur innerhalb dem letzten Tag des zweiten Folgemonats des Trimesters telematisch übermittelt werden (für das zweite Trimester wurde der Abgabetermin verlängert und auf den Ende September verlegt):

Die Meldung der Daten an die Einnahmenagentur kann ausschließlich elektronisch durch ein File im XML-Format erfolgen.

Sonderfälle:

Bei der Ausübung von mehreren Tätigkeiten, ist eine einheitliche, zusammenfassende Meldung aller Tätigkeiten abzufassen.

| Sofern wir für Sie die elektronische Versendung vornehmen sollen, ersuchen wir Sie, uns den entsprechenden Datensatz bis spätestens 10 Tage vor dem Abgabetermin zu übermitteln (per E-Mail bitte direkt an Herrn Daniel Mayr - daniel.mayr@aichner.biz). Der Datensatz ist mit einer eigenen Funktion von Ihrem Buchhaltungsprogramm aus zu erstellen. Diesbezüglich weisen wir daraufhin, dass wir die von Ihnen erhaltenen Daten lediglich übermitteln können. Falls wir von Ihnen unvollständige bzw. fehlerhafte Daten erhalten, können wir keine erfolgreiche Übermittlung garantieren und können für den übermittelten Inhalt diesbezüglich keine Verantwortung übernehmen. |

Vorgesehene Strafen bei fehlerhafter, unterlassener oder unvollständiger Abgabe

Falls die Meldung nicht, unvollständig oder mit unwahren Daten übermittelt wird, sind Verwaltungsstrafen zwischen Euro 500 und 2.000 vorgesehen. Bei Berichtigung der Daten oder Nachmeldung innerhalb 15 Tagen nach dem Abgabetermin werden diese Verwaltungsstrafen um die Hälfte reduziert.

Diese Strafzahlungen können mit der freiwilligen Berichtigung, dem sogenannten “ravvedimento operoso“, begünstigt bezahlt werden. Bei dieser Modalität kann die Strafe, je nach verstrichener Zeit zwischen Abgabefrist und Berichtigung, auf einen Betrag zwischen 1/5 und 1/9 der ursprünglichen Strafgebühr reduziert werden.