Mit dem italienischen Haushaltsgesetz 2019 wurde für die pauschalierten Kleinstunternehmer und Freiberufler eine einheitliche Schwelle der Umsatzerlöse von Euro 65.000 eingeführt. Weiters wurden einige Voraussetzungen und Ausschlussgründe für das Pauschalsystem („regime forfetario“) zu Gunsten der Steuerpflichtigen abgeändert. Die restlichen Bestimmungen für das Pauschalsystem bleiben wie bisher bestehen - in der Folge finden Sie eine Zusammenfassung zum Pauschalsystem für Kleinstunternehmer und Freiberufler in Italien.

Zugangsvoraussetzungen und Ausschlussgründe

Das Pauschalsystem kann von allen natürlichen Personen angewandt werden (auch bei bereits bestehender MwSt-Position), welche die folgenden Voraussetzungen erfüllen:

- der Umsatz aus allen unternehmerischen bzw. freiberuflichen Tätigkeiten darf im Vorjahr nicht mehr als Euro 65.000 betragen haben (bei Anmeldung der Tätigkeit im Laufe des Vorjahres, muss die Umsatzgrenze von Euro 65.000 verhältnismäßig auf die Anzahl der Tage der effektiven Tätigkeitsausübung berechnet werden)

Bei Tätigkeitsbeginn im laufenden Jahr darf der vermutete Umsatz nicht mehr als Euro 65.000 betragen; - gleichzeitig mit der Ausübung der unternehmerischen/freiberuflichen Tätigkeit darf keine Beteiligung an Personengesellschaften, Freiberuflervereinigungen (Sozietäten) oder an Familienunternehmen bestehen. Das Halten einer Beteiligung an einer GmbH ist grundsätzlich möglich, sofern man nicht direkt oder indirekt eine Mehrheitsbeteiligung (mehr als 50%) hält – das Halten einer Mehrheitsbeteiligung an einer GmbH allein stellt aber nur dann einen Ausschlussgrund dar, wenn die GmbH eine gleiche oder ähnliche Tätigkeit wie die Einzelposition ausübt (dadurch will man einen Steuermissbrauch vermeiden). Wird die Beteiligung im Laufe des Jahres abgetreten (vor dem 31.12), so darf das neue Pauschalsystem angewandt werden, zumal in diesem Fall das jeweilige Einkommen von der Beteiligung zur Gänze vom neuen Eigentümer der Anteile zu besteuern ist;

- der pauschalierte Kleinstunternehmer oder Freiberufler darf nicht vorwiegend gegenüber einem Auftraggeber tätig werden, mit welchem in den letzten zwei Jahren ein unselbstständiges Arbeitsverhältnis bestanden hat;

- die ausgeübte Tätigkeit darf nicht den Handel mit Immobilien, Baugrundstücken oder Fahrzeugen, welche für den Export bestimmt sind, zum Zweck haben;

- der Steuerpflichtige darf nicht gleichzeitig ein Sonderverfahren für die Ermittlung der MwSt anwenden (z.B., Verkauf von Tabak, Reisebüro, Tür-zu-Tür-Verkauf, Verkauf von gebrauchten Gegenständen, Landwirtschaftliche Tätigkeit). Eine Ausnahme gilt jedoch für die Kleinlandwirte (Besteuerung im Rahmen des landwirtschaftlichen Ertrages), welche für etwaige gewerbliche oder freiberufliche Tätigkeiten das Pauschalsystem anwenden können.

Mit dem Finanzgesetz 2019 wurde auch ein Teil der bisherigen Zutrittsvoraussetzungen gestrichen; so ist ab 2019 die Schwelle von Euro 5.000 für Vergütungen an Lohnabhängige und Mitarbeiter sowie die Schwelle für die Wirtschafts- bzw. Anlagegüter von Euro 20.000 nicht mehr von Relevanz. Ebenfalls gestrichen wurde der Ausschlussgrund, wonach man für die Anwendung des Pauschalsystems ein maximales Lohneinkommen von Euro 30.000 haben durfte (mit Ausnahme bei einer Auflösung des Arbeitsverhältnisses).

Werden alle vorgesehenen neuen Zugangsvoraussetzungen eingehalten, so ist das Pauschalsystem das natürliche Abrechnungsverfahren. Einzige Ausnahme bilden die Mini-Steuerpflichtigen („regime dei minimi“ – vor 2015), welche ihr angewandtes System bei Einhalten der entsprechenden Voraussetzungen wahlweise bis zum Ablauf von 5 Steuerjahren ab Gründung bzw. falls günstiger bis zum Steuerjahr, in welchem das 35. Lebensjahr erreicht wird, wie bisher anwenden dürfen.

Es ist jedoch auch möglich oder in bestimmten Fällen vorteilhafter, für die normale Abrechnung der MwSt und die normale Ermittlung der Einkommenssteuern zu optieren. Die Option ist für drei Jahre bindend und ist in der ersten MwSt-Erklärung (Übersicht VO), welche auf das Jahr der Option folgt, anzugeben. Nach Ablauf der drei Jahre verlängert sich die Option stillschweigend für jeweils ein weiteres Jahr. Nachdem mit dem Finanzgesetz 2019 die Regelung vom Pauschalsystem wesentliche Änderungen erfahren hat, dürfte ein Wechsel ausnahmsweise auch für jene Subjekte möglich sein, welche im Vorjahr die Voraussetzungen für das Pauschalsystem hatten, jedoch für das ordentliche System optiert haben.

Konkret zählt jedoch das schlüssige Handeln, wonach das Ausstellen einer Rechnung mit MwSt automatisch die Anwendung des ordentlichen Abrechnungssystems zur Folge hat. Vor dem Ausstellen der ersten Rechnung im Jahr 2019 ist also Vorsicht geboten bzw. sollte man sich vorher entsprechende Gedanken machen, ob man das neue Pauschalsystem anwenden möchte oder nicht.

Falls in der Folge in einem Jahr eine der oben angeführten Zugangsvoraussetzungen nicht mehr erfüllt wird, so verliert man automatisch ab dem Folgejahr die Möglichkeit dieses begünstigte System anzuwenden (=> man muss also ab dem Folgejahr auf das „normale“ System umsteigen).

Nachdem der Ausschluss immer erst mit Wirkung ab dem Folgejahr gilt (ganz unabhängig wie hoch der Umsatz im laufenden Jahr der Anwendung des Pauschalsystem ist), sollte man im letzten Jahr vor dem Ausschluss die vorteilhafte Pauschalbesteuerung optimieren, indem man versucht noch viele Erlöse zu kassieren bzw. eventuelle Akontorechnungen im Voraus zu kassieren – es gilt nämlich allgemein das Kassaprinzip.

Neue Tätigkeiten (=> start-up)

Unternehmer und Freiberufler, welche eine neue Tätigkeit anmelden (sogenannte start-up) und einen Jahresumsatz von weniger als Euro 65.000 planen, kommen im Zuge der Anwendung des Pauschalsystems in den Genuss einer reduzierten Ersatzsteuer in Höhe von 5% für die ersten 5 Jahre der Tätigkeit (anstatt der Ersatzsteuer von 15%).

Um den reduzierten Steuersatz anwenden zu können, müssen zusätzlich folgende Voraussetzungen erfüllt werden:

- Der Steuerpflichtige darf in den drei Vorjahren weder eine unternehmerische noch eine freiberufliche Tätigkeit (auch in Form einer Gesellschaft oder eines Familienunternehmens) ausgeübt haben – die Art der vorhergehenden Tätigkeit ist dabei nicht von Relevanz;

- bei der neu ausgeübten Tätigkeit darf es sich nicht um die Fortführung einer bereits bestehenden lohnabhängigen bzw. selbstständigen Tätigkeit handeln;

- wenn es sich um die Fortführung einer von einem Dritten ausgeübten Tätigkeit handelt, dürfen die Umsätze des Dritten im Vorjahr nicht mehr als Euro 65.000 betragen haben.

Reduzierung Rentenbeiträge für Kaufleute- und Handwerkerversicherung

Prinzipiell müssen für jede selbstständige Tätigkeit Rentenbeiträge eingezahlt werden. Während Freiberufler ihre Rentenbeiträge in die entsprechende Freiberuflerkasse oder in die Sonderverwaltung INPS einzahlen, leisten die Unternehmer (Kaufleute, Gastwirte, Dienstleister) und Handwerker ihre Rentenbeiträge bei der Kaufleute- bzw. Handwerkerversicherung des INPS.

Jene Steuerpflichtige, welche in die Kaufleute- bzw. Handwerkerversicherung beim INPS einzahlen, können auf Antrag die einzuzahlenden Beiträge um 35% reduzieren. Dies kann sich jedoch nachteilig auf die Rentenabsicherung auswirken. Falls die eingezahlten Versicherungsbeiträge an die Kaufleute- bzw. Handwerkerversicherung nämlich unter dem Beitragsminimum von derzeit rund Euro 3.785 pro Jahr liegen, so wird kein volles Versicherungsjahr für die Rente anerkannt. Daher sollte genau abgewogen werden, ob für die Reduzierung der Rentenbeiträge optiert wird oder nicht.

Pauschalierte Gewinnermittlung und Besteuerung

|

Sektor

|

Tätigkeitskodex ATECO

|

pauschaler

Gewinn

|

| Herstellung von Nahrungsmitteln/Getränken | (10 – 11) | 40% |

| Groß- und Einzelhandel | 45 – (46.2 bis 46.9) – (47.1 bis 47.7) – 47.9 | 40% |

| Wanderhandel mit Nahrungsmitteln und Getränken | 47.81 | 40% |

| Wanderhandel mit anderen Produkten | 47.82 – 47.89 | 54% |

| Baugewerbe und andere Immobilientätigkeiten | (41- 42 – 43) – (68) | 86% |

| Handelsvermittlung | 46.1 | 62% |

| Beherbergung und Gastronomie | (55 – 56) | 40% |

| Freiberufliche, wissenschaftliche, technische, sanitäre und didaktische Leistungen, Finanz- und Versicherungsdienstleistungen | (64 – 65 – 66) – (69 – 70 – 71 – 72 73 – 74 – 75) – (85) – (86 – 87 – 88) | 78% |

| andere Tätigkeiten | (01 – 02 – 03) – (05 – 06 – 07 – 08 – 09) – (12 – 13 – 14 – 15 – 16 – 17 – 18 – 19 – 20 – 21 – 22 – 23 – 24 – 25 – 26 – 27 – 28 – 29 – 30 – 31 – 32 – 33) – (35) – ( 36 – 37 – 38 – 39) – (49 – 50 – 51 – 52 – 53) – (58 – 59 – 60 – 61 – 62 – 63) – (77 – 78 – 79 – 80 – 81 – 82) – (84) – (90 – 91 – 92 – 93) – (94 – 95 – 96) – (97 – 98) – (99) | 67% |

Lediglich eventuell eingezahlte Rentenpflichtbeiträge sind analytisch (per Kassa) nach dem Pauschalabzug absetzbar.

|

(kassierte Erlöse x pauschaler Gewinn laut Koeffizienten je nach Tätigkeit) – gezahlte Rentenpflichtbeiträge |

Die Ersatzsteuer (für IRPEF, IRAP, Regional- und Gemeindezuschlag) beträgt 15% (5% für start-ups).

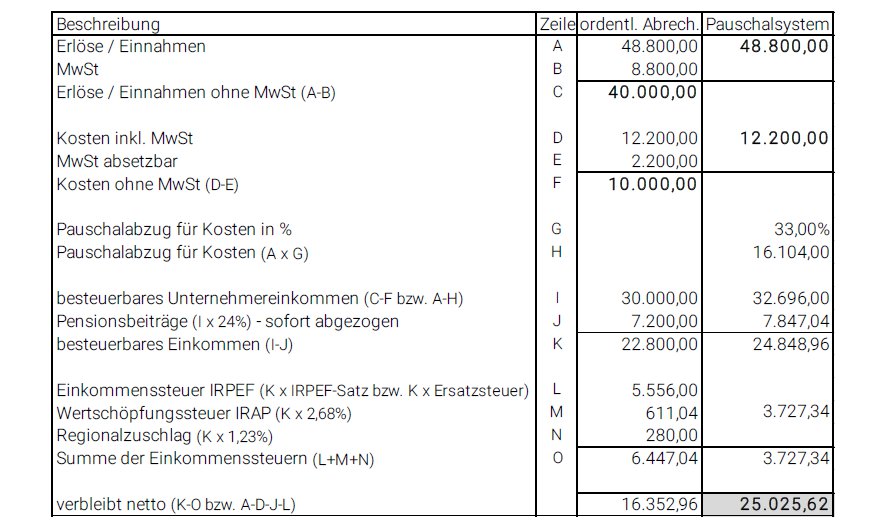

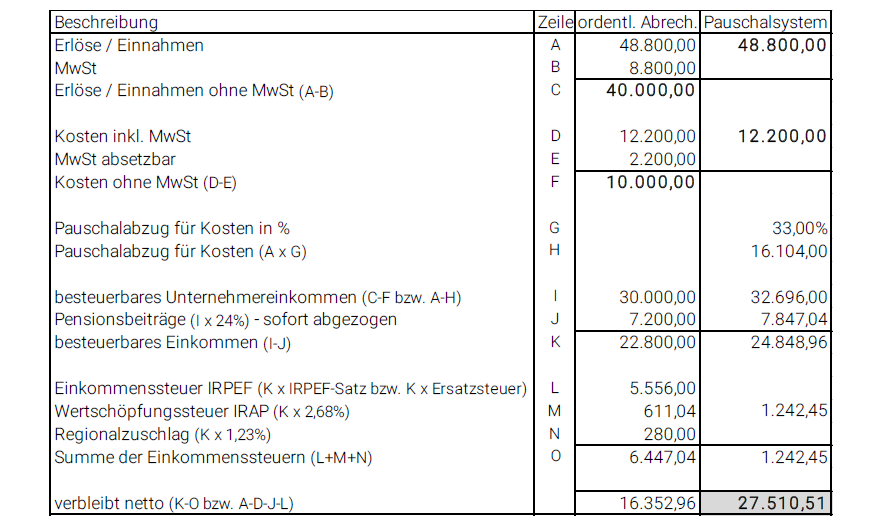

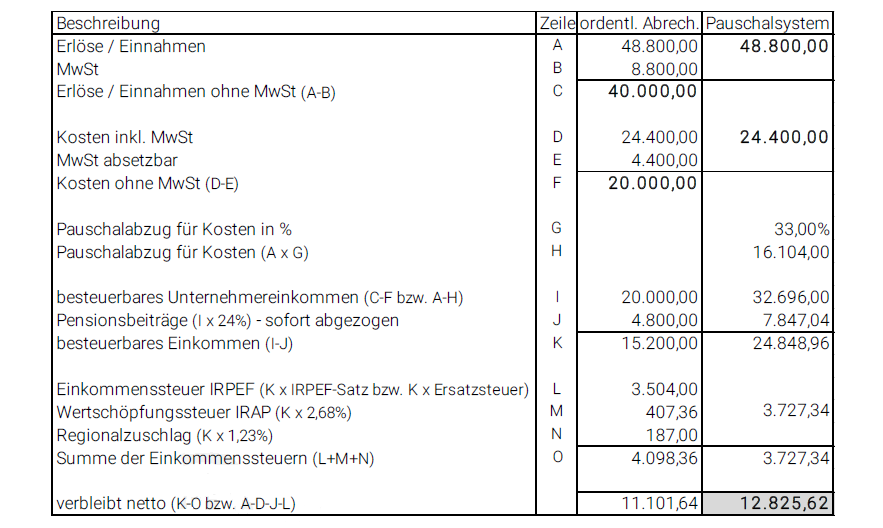

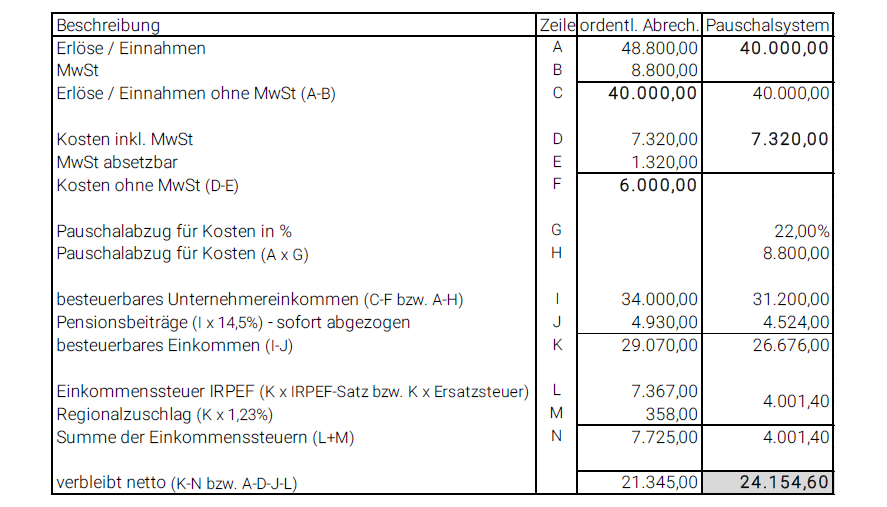

Beispiele (Annahme für Simulationen, dass alle Kosten der MwSt unterliegen)

2. ähnlicher Fall wie Beispiel 1, allerdings unter der Annahme, dass der Friseur seine Tätigkeit neu aufnimmt (start-up), wodurch die Ersatzsteuer von 5% anstatt 15% Anwendung findet:

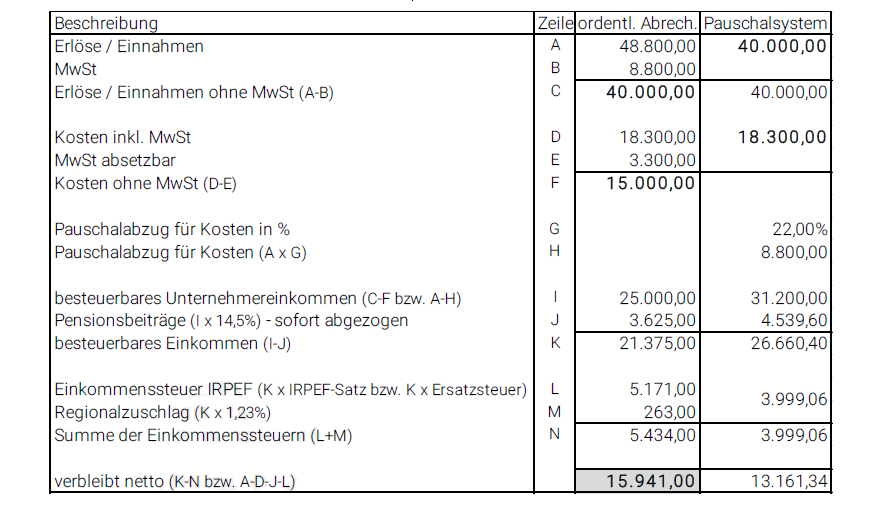

3. ähnlicher Fall wie Beispiel 1 mit der einzigen Änderung, dass die Kosten Euro 20.000 betragen (anstatt Euro 10.000):

4. Ein Architekt (Tätigkeitskodex 71.11.00) mit einem Umsatz von Euro 40.000 (+ MwSt) und Kosten von Euro 6.000 (+ MwSt) – Kunden sind ausschließlich andere MwSt-Subjekte (also keine privaten Endverbraucher), welche die MwSt auf die erhaltenen Rechnungen abziehen dürfen.

5. Gleicher Fall wie Beispiel 4 mit der einzigen Änderung, dass die Kosten Euro 15.000 (+ MwSt) betragen (anstatt Euro 6.000) – in diesem Beispiel wäre das ordentliche System günstiger, nachdem die effektiven Kosten weit höher sind, als der pauschale Kostenabzug.

Erleichterungen für Anwender des Pauschalsystems

Neben dem geringen Steuersatz bringt die Anwendung des Pauschalsystems zahlreiche Befreiungen von bürokratischen Verpflichtungen mit sich. So sind Unternehmer und Freiberufler, welche das Pauschalverfahren anwenden, von den trimestralen MwSt-Quartalsmeldungen, den periodischen MwSt-Einzahlungen, der MwSt-Erklärung, der IRAP-Erklärung und dem Abfassen vom Modell 770 befreit (voraussichtlich auch von den neuen Zuverlässigkeitsindikatoren ISA).

Es besteht allgemein eine Befreiung von der elektronischen Rechnung – mit der Ausnahme der Rechnungen an die öffentlichen Verwaltungen, für welche auch die Kleinstunternehmer und die pauschalierten Freiberufler eine elektronische Rechnung ausstellen müssen.

Der Anwender des Pauschalsystems rechnet ohne MwSt ab (darf aber auch die MwSt im Einkauf nicht verrechnen). Die Abrechnung ohne MwSt kann allerdings vor allem im Bereich des Handels mit anderen MwSt-Subjekten zu einem Wettbewerbsnachteil führen, zumal die MwSt im Einkauf nicht absetzbar ist und die Weiterverrechnung ohne MwSt erfolgt. Somit kann die MwSt vom anderen MwSt-Subjekt nicht mehr in Abzug gebracht werden.

Das Pauschalsystem unterliegt keiner Vorsteuer und es braucht auch keine Vorsteuer auf die erhaltenen Rechnungen von anderen Freiberuflern einbehalten und eingezahlt werden. In der Steuererklärung ist allerdings eine eigene Übersicht vorgesehen, in welcher sämtliche Steuernummern der gezahlten Freiberuflerrechnungen ohne Vorsteuer sowie der Betrag derselben analytisch zu erfassen sind.

Geschäftsoperationen mit und vom Ausland => Intrastat-Meldung für ausgeführte Dienstleistungen notwendig!!!

Das Pauschalsystem sieht für die erbrachten und bezogenen allgemeinen Dienstleistungen für und von ausländischen Steuersubjekten die allgemeinen Regeln laut Art. 7-ter VPR 633/1972 (italienisches MwSt-Gesetz) vor. Demnach muss man sich vor Durchführung der Operation in die MIAS-Datei eintragen lassen (falls dies nicht bereits im Zuge der Anmeldung der MwSt-Position gemacht wurde) und die auszustellende Rechnung ohne MwSt mit Verweis „Übergang der Steuerschuldnerschaft“ erstellen und diese Rechnung in der Intrastat-Meldung (Intra-1 quater) erfassen.

Für die bezogenen Dienstleistungen aus dem Ausland muss man ebenfalls in der MIAS-Datei eingetragen sein, die erhaltene Rechnung mit italienischer MwSt innerhalb 16.-ten des Folgemonats ergänzen und einzahlen. Diese Ausführungen gelten nur für Dienstleistungen - bei Einkauf von Waren (bis zu € 10.000 pro Jahr) kann die Rechnung mit der ausländischen MwSt ausgestellt werden, bei Überschreiten dieses Betrages muss hingegen verpflichtend ohne MwSt abgerechnet werden und die Rechnung ist mit der italienischen MwSt zu ergänzen und muss eingezahlt werden.

Für Warenlieferungen ins Ausland hingegen liegt unabhängig vom Betrag keine innergemeinschaftliche Lieferung vor, sondern diese ist wie eine inländische Lieferung zu behandeln. In der Rechnung muss dieser Sachverhalt explizit angeführt werden => „die Lieferung stellt keinen ig-Verkauf laut Art. 41, Abs. 2-bis vom GD 331/1993 dar“.

Ausstellen der Ausgangsrechnungen oder Steuerquittung/Kassenbeleg

Rechnungen, welche nach dem Pauschalsystem ausgestellt werden, müssen den folgenden Verweis enthalten (für Steuerquittungen und Kassenbelege ist diese Angabe hingegen nicht notwendig):

|

„Umsatz ohne MwSt laut Art. 1, Abs. 58, Ges. 190/2014 – Pauschalsystem regime forfetario“ |

Bei freiberuflichen Leistungen, welche grundsätzlich der Vorsteuer unterliegen, muss weiters eine eigene Erklärung in der Rechnung gemacht werden, dass die Leistung vom Einbehalt der Vorsteuer befreit ist.

|

„Gemäß den Bestimmungen vom Art. 1, Abs. 67 vom Ges. 190/2014 wird die Nichtanwendung der Vorsteuer beantragt“ |

Falls der Rechnungsbetrag mehr als Euro 77,47 beträgt, muss auf der originalen Rechnung eine Stempelmarke zu € 2,00 angebracht werden.

Auch für ausgeführte Bauleistungen bzw. Fertigstellungsarbeiten an Gebäuden, für welche im Allgemeinen das „reverse-charge-Verfahren“ zur Anwendung kommen würde, ist die Rechnung ganz normal laut obigen Detailangaben auszustellen. Falls diese Subjekte hingegen solche Leistungen von Dritten beziehen (passive Umsätze), sind sie verpflichtet, die ohne MwSt erhaltenen Leistungen mit MwSt zu ergänzen und die geschuldete MwSt einzuzahlen, zumal diese Subjekte die MwSt im Einkauf nicht in Abzug bringen dürfen.

Die Ausgangsrechnungen müssen chronologisch und fortlaufend nummeriert werden; die täglichen Einnahmen laut Kassenbelegen oder Steuerquittungen sollten weiterhin in das Register der Tageseinnahmen übertragen werden.

Eingangsrechnungen

Die erhaltenen Eingangsrechnungen haben auf die Steuerermittlung keinen unmittelbaren Einfluss, müssen aber trotzdem fortlaufend nummeriert und aufbewahrt werden. Obgleich keine Buchhaltungspflicht besteht, verlangt die Einnahmenagentur in der Steuererklärung bestimmte Angaben zu den getragenen Kosten, wodurch diese zwangsläufig zu erfassen sind (eventuell auch nur mittels einer Excel-Tabelle).

Die MwSt auf die erhaltenen Eingangsrechnungen ist, wie bereits erwähnt, zur Gänze nicht abzugsfähig. Falls ein Steuerpflichtiger vom ordentlichen System ins Pauschalsystem wechselt, so muss die abgezogene MwSt auf die Investitionsgüter der Vorjahre anteilig berichtigt bzw. nachgezahlt werden. Für bewegliche Investitionen gilt ein Überwachungszeitraum von 5 Jahren und bei Immobilien von 10 Jahren – die fehlenden Fünftel oder Zehntel müssen beim Wechsel zum Pauschalsystem mit einer einmaligen Zahlung berichtigt werden.

Schlussfolgerungen

Das Pauschalsystem hat viele Vorteile, neben der Steuereinsparung ergeben sich auch Erleichterungen bürokratischer Natur.

Grundsätzlich verliert das Pauschalsystem bei steigenden Kosten an Attraktivität und es kann auch passieren, dass die Steuerbelastung bei Anwendung des Pauschalsystems höher ist, als bei ordentlicher Abrechnung. Dies gilt insbesondere, wenn die reduzierte Ersatzsteuer von 5% (start-up) nicht angewandt werden kann.

Es ist deshalb genau zu prüfen, ob im konkreten Fall die Anwendung des Pauschalsystems sinnvoll ist oder nicht – erst in der Folge sollten Sie die erste Ausgangsrechnung im Jahr 2019 ausstellen, da wie bereits ausgeführt das schlüssige Handeln gilt – je nachdem ob man die Rechnung mit oder ohne MwSt ausstellt, hat man automatisch für das ordentliche System bzw. für das Pauschalsystem optiert.

Im Wesentlichen hat man beim Vergleich zwischen dem Pauschalsystem und dem ordentlichen System folgende Faktoren zu berücksichtigen (letztlich muss jedoch von Fall zu Fall eine ganzheitliche Bewertung gemacht werden):

- Effekte, welche sich aufgrund der MwSt-Befreiung beim Pauschalsystem ergeben: Die MwSt für den Einkauf ist nicht absetzbar und die abgezogene MwSt auf Investitionen der Vorjahre muss unter Umstände zurückgezahlt werden – vor allem bei Umsätzen mit anderen MwSt-Subjekten kann es beim Pauschalsystem auch zu Wettbewerbsnachteilen kommen, während sich bei Umsätzen, welche vorwiegend gegenüber privaten Endverbrauchern erwirtschaftet werden, Vorteile ergeben (auf die kassierten Umsätze muss keine MwSt abgeführt werden – der Preis für den Endverbraucher bleibt jedoch immer der gleiche);

- Steuerlast: Während beim Pauschalsystem die Gewinnermittlung aufgrund eines pauschalen Kostenabzuges (je nach Tätigkeitskodex) gemacht wird, erfolgt die Gewinnermittlung beim ordentlichen System aufgrund der effektiv analytisch dokumentierten Kosten - dies kann bei Tätigkeiten (Dienstleistungsbereich) mit geringen Kosten einen Vorteil darstellen oder umgekehrt bei Tätigkeiten mit hohen Kosten (Handel) einen Nachteil mit sich bringen. Diesbezüglich ist auch zu berücksichtigen, dass die Pensionspflichtbeiträge auf dieser Besteuerungsgrundlage (pauschal oder analytisch ermittelt) abzuführen sind.

Der Steuersatz von 15% beim Pauschalsystem ist zwar eindeutig geringer als die progressiven IRPEF-Sätze (23% bis 43%) beim ordentlichen System – die Ersatzsteuer kann jedoch im Vergleich zur ordentlichen Besteuerung auch zu einer höheren effektiven Steuerlast führen, da für die Einkommen mit Pauschalbesteuerung die steuerlichen Absetzbeträge nicht geltend gemacht werden dürfen (z.B. Arztspesen, Lebensversicherungen, Einzahlung Pensionsfond, Passivzinsen für Bau/Kauf Erstwohnung, Bausanierungen und Energiesparmaßnahmen sowie Absetzbeträge für zu Lasten lebende Familienmitglieder usw.).

- liegen auch noch andere Einkünfte (Bsp. Rente oder Lohneinkommen) vor, so ist das Pauschalsystem in der Regel interessanter, zumal in diesem Fall die ersatzbesteuerten Einkommen nicht zum Gesamteinkommen zählen und somit die Steuerprogression nicht weiter erhöhen.

Büro Aichner

Ihre Wirtschaftsprüfer, Steuerberater und Arbeitsrechtsberater in Südtirol / Italien