Im Bausektor gibt es eine Vielzahl von Sonderbestimmungen für die Anwendung eines reduzierten Mehrwertsteuer-Satzes. Die MwSt-Sätze werden grundsätzlich im Anhang zur MwSt-Verordnung (italienisches MwSt-Gesetz VPR 633/1972) geregelt, wobei die in der Tabelle A im Anhang zur Verordnung aufgelisteten Arbeiten die reduzierte MwSt von 4% bzw. 10% betreffen.

Nachdem das Bauunternehmen bzw. die Handwerker, welche mit den Bauarbeiten beauftragt werden, für die korrekte Anwendung des MwSt-Satzes verantwortlich sind, ist es sehr wichtig, sich mit entsprechenden Verträgen rechtlich abzusichern.

Man unterscheidet dabei grundsätzlich zwischen Bau- und Folgearbeiten (Umbau- und Instandhaltungsarbeiten). Im ersten Teil dieses Rundschreibens fassen wir die wesentlichen Grundzüge der MwSt-Begünstigungen für den Kauf oder Bau der Erstwohnung und Wohngebäuden zusammen, während im zweiten Teil eine Übersicht der MwSt-Sätze zu den Wiedergewinnungsarbeiten folgt. Im dritten und letzten Teil finden Sie schließlich eine kurze Übersicht zum reduzierten MwSt-Satz von 10% für den Bau von primären und sekundären Infrastrukturen.

1. MwSt-Begünstigungen für die Erstwohnung bei Kauf oder Bau in Italien

Für den Kauf einer Wohnung gilt als Grundregel die MwSt-Befreiung – davon ausgenommen ist der Verkauf von Wohnungen seitens der Bauträger innerhalb der Frist von fünf Jahren nach der Fertigstellung oder Sanierung. Wahlweise kann auch nach Ablauf dieser Frist mit MwSt abgerechnet werden. Als Bauträger gelten jene Unternehmen, welche Inhaber der Baugenehmigung/Baukonzession und die Liegenschaft selbst oder mittels Werkvertrag von einem Dritten erbauen lassen. Es kann sich dabei auch nur eine gelegentliche Bautätigkeit handeln – es muss also nicht die Haupttätigkeit des Unternehmens sein.

Für den Bau oder für den Kauf der sogenannten Erstwohnung sind sowohl für die MwSt als auch für die Registersteuer Begünstigungen vorgesehen. Das MwSt-Gesetz lehnt sich hierbei an die Voraussetzungen, welche vom Registersteuergesetz vorgesehen sind und sieht einen begünstigten MwSt-Satz von 4% vor.

Objektive Voraussetzung

Das Gebäude bzw. die Wohnung muss folgende Voraussetzungen erfüllen:

- es darf sich nicht um eine Luxuswohnung handeln. Als Luxuswohnung gelten (seit 13. Dezember 2014) jene Wohnungen, welche der Katasterkategorien A/1, A/8 oder A/9 zuzuordnen sind.

- die ursprüngliche Zweckbestimmung muss bestehen bleiben, wenn das Gebäude bzw. die Wohnung im Rohbau verkauft wird.

Subjektive Voraussetzung

Der Käufer bzw. der Bauherr muss folgende subjektive Voraussetzungen erfüllen:

1. Das Wohngebäude muss in der Gemeinde liegen in welcher:

- der Käufer seinen Wohnsitz hat;

- oder in welche er seinen Wohnsitz innerhalb von 18 Monaten nach Abschluss des Kaufvertrages verlegt;

- oder in welcher er seinen Arbeitsplatz hat;

- oder wenn dieser sich aus Arbeitsgründen im Ausland aufhält, in der Gemeinde in welcher der Arbeitgeber seinen Sitz hat;

- oder wenn dieser als italienischer Staatsbürger im Ausland seinen Wohnsitz hat, muss es sich um seine erste Wohnung auf dem italienischen Staatsgebiet handeln.

2. Er darf auf dem Gemeindegebiet keine Wohnung oder Teile davon in Miteigentumsgemeinschaft mit dem Ehepartner oder ein Fruchtgenussrecht oder Wohnrecht haben (das nackte Eigentum an einer anderen Wohnung im selben Gemeindegebiet schränkt die Anwendung der Begünstigung für die Erstwohnung nicht ein, sofern die Begünstigung für erstere nicht bereits in Anspruch genommen wurde). Die Miteigentumsgemeinschaft an einer Wohnung im Gemeindegebiet mit einer anderen Person (Ausnahme Ehepartner) ist hingegen zulässig.

3. Er darf auf dem gesamten Staatsgebiet nicht Eigentümer, Fruchtnieser, Besitzer einer Wohnung aufgrund eines Realrechtes oder nackter Eigentümer sein, die er oder sein Ehepartner, im Falle von Miteigentum mit anderen Personen oder mit dem Ehepartner, mit den Begünstigungen für die Erstwohnung erworben hat. Eine Ausnahme gilt, sofern die bereits besessene Erstwohnung innerhalb eines Jahres ab Kauf der neuen Wohnung veräußert wird.

Die oben angeführten Tatbestände müssen im Kauf- oder Werkvertrag festgehalten werden, wobei die Verantwortung für die korrekte Anwendung allein beim Käufer liegt – eine eventuelle Ergänzung des ursprünglichen Vertrages zu einem späteren Zeitpunkt (betreffend die Voraussetzungen) ist zulässig.

Zeitliche Voraussetzung beim Kauf

Die subjektiven Voraussetzungen für die Begünstigung der Erstwohnung müssen beim Kauf grundsätzlich zum Zeitpunkt des Abschlusses des notariellen Kaufvertrages gegeben sein. Sollten vorher bereits Akontozahlungen getätigt worden sein und zu dessen Zeitpunkt die Voraussetzungen noch nicht gegeben waren, dürfen die Vorauszahlungen nicht mit dem reduzierten MwSt-Satz fakturiert werden. Diese können jedoch, sobald die Voraussetzungen bestehen, mittels Gutschrift berichtigt werden und somit kann der reduzierte MwSt-Satz auf den gesamten Kaufpreis genutzt werden (die Berichtigung darf auch nach Ablauf eines Jahres der ursprünglichen Akontorechnung erfolgen).

Falls bereits im Kaufvorvertrag erklärt wird, dass bis zum Abschluss des notariellen Kaufvertrages die Voraussetzungen für die Begünstigung erfüllt werden, können auch die Akontozahlungen bereits mit dem reduzierten MwSt-Satz fakturiert werden.

Zeitliche Voraussetzung beim Bau

Beim Bau der Erstwohnung müssen die Voraussetzungen für die Begünstigung sowohl zum Zeitpunkt der Ausstellung der einzelnen Rechnungen der Handwerker, als auch zum Zeitpunkt der Übergabe des Bauwerkes erfüllt sein.

Sollten bei Bezahlung der einzelnen Handwerker die Voraussetzungen noch nicht gegeben sein, dies aber zum Zeitpunkt der Übergabe des Bauwerkes vorliegen, dürfen die Rechnungen der Handwerker nicht mit dem begünstigten MwSt-Satz fakturiert werden. Sobald die Voraussetzungen bestehen kann die Berichtigung mittels einer Gutschrift vorgenommen werden und der reduzierte MwSt-Satz kann auf den gesamten Betrag angewendet werden. Die Ausstellung der Gutschrift mit MwSt kann in diesem Fall ohne zeitliche Begrenzung erfolgen (also auch nach Ablauf eines Jahres der ursprünglichen Rechnung).

Aufpreis für Sonderausführungen und Erweiterung der Erstwohnung

Der Aufpreis für Sonderausführungen beim Kauf der Erstwohnung darf mit dem begünstigten MwSt-Satz erfolgen. Begünstigt ist auch die Erweiterung der Erstwohnung, sofern die Wohnung nach der Zusammenlegung oder Erweiterung nicht als Luxuswohnung einzustufen ist und durch die Erweiterung keine neue Wohneinheit entsteht. Die erweiterte Wohnung darf auch nicht so beschaffen sein, dass man daraus später zwei Einheiten bilden kann.

Der Begriff „Erweiterung“ ist im Sinne von Neu- oder Zubau zu verstehen und gilt nicht im Zusammenhang mit Wiedergewinnungsarbeiten wie etwa die Restaurierung und Sanierung sowie baulicher Umgestaltung, für welche der MwSt-Satz von 10% anzuwenden ist.

Sofern im Zuge eines Umbaus sowohl Erweiterungsarbeiten der Erstwohnung, als auch Wiedergewinnungsarbeiten durchgeführt werden, empfiehlt es sich die Arbeiten im Werkvertrag klar zu trennen, indem eine Beschreibung und eine Vereinbarung des Entgelts erfolgt. Wird keine Trennung gemacht, so muss für den gesamten Werkvertrag der höhere MwSt-Satz (von 10%) angewendet werden.

Falls der Eigentümer in der Zwischenzeit (zwischen Ankauf/Bau der Erstwohnung und nachfolgender Erweiterung) eine weitere Wohnung in derselben Gemeinde erworben hat, so kann der für die Erweiterung seiner Wohnung nicht mehr die Begünstigung für die Erstwohnung beanspruchen, da er die Voraussetzung (keine weitere Wohnung in der Wohnsitzgemeinde zu besitzen) nicht mehr erfüllt.

Kauf einer möblierten Erstwohnung durch Baufirma/Bauträger

Falls eine Wohnung samt Möbeln durch die Baufirma oder den Bauträger verkauft wird, muss man zwischen dem Verkauf der Wohnung und dem Verkauf der Möbel unterscheiden, denn letztere (Möbel) müssen auf jeden Fall mit dem ordentlichen MwSt-Satz von 22% besteuert werden.

Zubehör einer Erstwohnung in Italien

Als Zubehör zu einer Erstwohnung gelten:

- Garagen (C/6),

- Keller (C/2),

- Autoabstellplätz (C/6),

die als solche sowohl die subjektiven als auch die objektiven Voraussetzungen als Zubehör zur Erstwohnung erfüllen.

Der begünstigte MwSt-Satz von 4% gilt für den Bau oder Kauf nur eines einzigen Zubehörs, je Kategorie (z.B. nur max. ein C/6 und ein C/2). Bei mehreren Zubehören derselben Kategorie müssen die restlichen Einheiten mit dem MwSt-Satz von 10% fakturiert werden. Empfehlung: bei einer Doppelgarage sollte man versuchen eine einzige Katastereintragung zu erwirken.

Verlust der Begünstigung

Falls die Begünstigung aufgrund einer Falscherklärung der subjektiven Voraussetzungen aberkannt wird z. B. weil es sich um eine Luxuswohnung handelt oder der Käufer den Wohnsitz nicht in die Gemeinde seiner Erstwohnung verlegt oder dieser die Begünstigung bereits einmal beansprucht hat, so muss die geschuldete Steuerdifferenz samt Strafen (30%) und Zinsen nachgezahlt werden (die freiwillige Berichtigung ist zulässig). Dies kann auch dann passieren, sofern die Erstwohnung vor Ablauf von fünf Jahren ab Erwerb oder Bau veräußert wird und keine neue Erstwohnung innerhalb von einem Jahr gekauft oder gebaut wird. Vor allem beim Bau ist die Frist von einem Jahr sehr knapp, zumal mindestens der Rohbau mit Dach fertiggestellt sein muss.

Grundsätzlich ist die Begünstigung für die Erstwohnung nicht widerrufbar, mit der Ausnahme der Fälle in jenen die Verlegung des Wohnsitzes in die Gemeinde, wo sich die Erstwohnung befindet nicht möglich ist. In diesem Fall kann der Käufer innerhalb der Frist von 18 Monaten für die Wohnsitzverlegung freiwillig auf die Begünstigung verzichten, indem ein entsprechender Antrag bei der Einnahmenagentur gestellt wird und muss dadurch nur die Differenz der Steuer samt Zinsen nachzahlen ohne Strafen.

Bau eines Wohnhauses (mit den Tupini-Merkmalen) für eine Baufirma/Bauträger

Die Begünstigung des reduzierten MwSt-Satzes von 4% kann von Baufirmen und Bauträgern beansprucht werden, welche ein Wohnhaus mittels Werkvertrag errichten lassen und welche für den späteren Verkauf bestimmt sind. Weiters muss das zu errichtende Gebäude die sogenannten „Tupini-Merkmale“ erfüllen.

Das Tupini-Gesetz sieht diesbezüglich folgende notwendige Voraussetzungen vor:

- Das Gebäude darf nicht als Luxuswohnung (Katasterkategorien A/1, A/8 oder A/9) einzustufen sein;

- mehr als die Hälfte der oberirdischen Flächen des Gebäudes müssen für Wohnzwecke bestimmt sein;

- es dürfen nicht mehr als 25% der oberirdischen Flächen für Geschäfts- und Handwerksbetrieb verwendet werden (Büro und Räumlichkeiten für andere Verwendungszwecke fallen nicht in die Kategorie der Geschäfts- oder Handwerksbetriebe und müssen somit bei der Berechnung des Limits von 25% nicht berücksichtigt werden – eine Bank mit Publikumsverkehr ist hingegen einem Geschäftslokal gleichzustellen).

Schließlich darf auch der Verkauf durch die Baufirma/Bauträger von einem Büro oder einem Geschäftslokal, welches sich in einem Tupini-Gebäude befindet, mit dem reduzierten MwSt-Satz von 10% erfolgen. Dies kann vor allem für Ärzte, Versicherungen, Kreditinstitute und andere Subjekte, welche die MwSt nicht oder nur zum Teil in Abzug bringen dürfen, sehr interessant sein, zumal in solchen Fällen auch die zu zahlende MwSt einen Kostenfaktor darstellt.

Kauf von Fertigteilen

Der Kauf von Fertigteilen unterliegt dem reduzierten MwSt-Satz von 4% (10% bei Wiedergewinnungsarbeiten laut Buchstabe c, d oder f) des Art. 3 der VPR 380/2001), sofern diese für den Bau eines Wohngebäudes mit den Tupini-Merkmalen oder für den Bau eines landwirtschaftlichen Wohngebäudes verwendet werden. Der Käufer muss dem Lieferanten hierfür eine Erklärung ausstellen, mittels welcher er bestätigt, dass die Fertigteile für den Bau einer begünstigten Immobilie verwendet werden. Für den Kauf von Fertigteilen für ordentliche oder außerordentliche Instandhaltungsarbeiten (Wiedergewinnungsarbeiten laut Buchstabe a oder b) des Art. 3 der VPR 380/2001 gilt hingegen der ordentliche MwSt-Satz von derzeit 22%.

Der begünstigte MwSt-Satz kann nur beim Verkauf an den Endverbraucher oder an den Installateur der diese Fertigteile einbaut angewendet werden, nicht hingegen gegenüber dem Händler. Beim Verkauf von Fertigteilen ist es also wichtig, dass der Käufer eine Erklärung vorlegt, dass diese Güter für den unmittelbaren Bau und nicht für den Handel bestimmt sind und es ist auch ratsam, dass aus dieser Erklärung ein Verweis auf die Baustelle hervorgeht, wo die Güter verwendet bzw. eingebaut werden.

Nicht begünstigt sind hingegen die Rohstoffe, Hilfsstoffe und Halbfabrikate, auch wenn sie für den Bau der begünstigten Gebäude oder zur Durchführung von begünstigten Arbeiten benötigt werden.

Laut einer Interpretation des Finanzministeriums liegt der Unterschied zwischen den Fertigteilen einerseits und den Rohstoffen, Hilfsstoffen und Halbfabrikaten andererseits darin, dass erstere trotz Einbau nicht ihre ursprüngliche Identität verlieren. Daraus ergibt sich, dass als Fertigteile nur jene Bauteile angesehen werden können, die mit dem Gebäude „verbunden“ (eingebaut) werden, ohne dass dabei diese einzelnen Teile ihre Eigenschaften verlieren - diese können somit unter Umständen auch wieder ausgebaut und ein zweites Mal verwendet werden.

Als Fertigteile gelten beispielsweise: Aufzug, Heizanlage, sanitäre Anlage (komplette Duschkabine samt Duschtasse, Badewanne und Armaturen), Elektroanlage, Gasanlage, Fenster, Türen, Rohre, Paneele für Solaranlagen, Wärmepumpen u.ä.

Auf jeden Fall nicht begünstigt ist der reine Verkauf von Rohstoffen, Hilfsstoffen und Halbfertigfabrikaten wie z. B. Ziegel, Zement, Dachziegel, Bindemittel sowie Materialien zur Verlegung von Wänden (Tapeten und Wandfliesen) und Böden (Fliesen-, Teppich- und Holzböden). Werden diese Gegenstände jedoch im Zuge eines Werkvertrages (Gegenstand ist also eine fertige Arbeit) vom Verkäufer verbaut, so kann auch für diese Materialien (Rohstoffe, Hilfsstoffe sowie Halbfertigfabrikate) zusammen mit der Arbeitsleistung der reduzierte MwSt-Satz angewendet werden.

Grundsätzlich ausgeschlossen vom reduzierten MwSt-Satz sind alle Einrichtungsgegenstände sowie einzelne Teile von Fertigteilen, so ist z.B. die Duschtasse alleine (also ohne Duschkabine oder umkehrt) vom reduzierten MwSt-Satz ausgeschlossen, da diese allein gesehen noch kein Fertigteil darstellt.

Bau eines Gebäudes, welches einem Wohngebäude gleichgestellt ist

Grundsätzlich sind alle Gebäude, die einer Gemeinschaft von Personen als Wohnort dienen und deren Zweck in erster Linie auf die Ausbildung, Krankenpflege, Pflege und Fürsorge ausgerichtet ist, den Wohngebäuden gleichgestellt.

Diese Gebäude sind wiederum zu unterscheiden zwischen Gebäude die:

- als Wohnsitz von Personengemeinschaften dienen,

- nicht als Wohnsitz geeignet sind:

Zu den gleichgestellten Wohngebäuden mit Wohnsitz zählen beispielsweise: Kinderheime, Heime, Waisenhäuser, Klöster, Kasernen, Altersheime.

Zu den gleichgestellten Wohngebäuden, welche nicht als Wohnsitzsitz dienen, zählen beispielsweise: Schulgebäude für Pflichtschulen, Turnhallen für Schulgebäude, Kindergärten und Krankenhäuser.

Gemäß des Konkordats zwischen Staat und der katholischen Kirche zählen zu den gleichgestellten Gebäuden aufgrund der Gleichstellung des religiösen Kultes mit der Wohlfahrt und Ausbildung auch Gebäude zur Ausübung der Religionen wie Kirchen und Wallfahrtskapellen.

Für die den Wohngebäuden gleichgestellten Gebäude gelten dieselben Einschränkungen wie für die eigentlichen Wohnhäuser gemäß dem Tupini-Gesetz. Demnach müssen auch hier mehr als 50% der oberirdischen Fläche für den eigentlichen Zweck verwendet werden und es dürfen nicht mehr als 25% der oberirdischen Flächen für Geschäfte (und Handwerksbetriebe) verwendet werden.

Für den Bau dieser Gebäude kann der reduzierte MwSt-Satz von 10% angewendet werden, während für die ordentlichen und außerordentlichen Instandhaltungsarbeiten (Buchstabe a und b) der reduzierte MwSt-Satz von 10% nur für Gebäude anwendbar ist, welche auch als Wohnsitz von Personengemeinschaften dienen.

So kann beispielsweise der Bau einer Kirche oder Schule mit 10% MwSt erfolgen, während eventuell später durchgeführte ordentliche und außerordentliche Instandhaltungsarbeiten mit dem ordentlichen MwSt-Satz von derzeit 22% zu verrechnen sind. Anders hingegen verhält sich dies bei Wohngebäuden, welche auch als Wohnsitz für Personen geeignet sind, so kann für ein Heim der reduzierte MwSt-Satz von 10% sowohl für den Bau als auch für die späteren ordentlichen und außerordentlichen Instandhaltungsarbeiten angewendet werden.

Übersicht zu den MwSt-Begünstigungen für den Bau von Wohnungen

| Neubau einer Wohnung oder eines Wohnhauses | Leistungen mit Werkvertrag oder Subwerkvertrag | Kauf von Fertigteilen |

| Bau einer Wohnung mit Voraussetzungen für die Erstwohnung | 4% | 4% |

| Bau einer Wohnung ohne Voraussetzungen für die Erstwohnung | 10% | 4% |

| Bau eines Wohnhauses (ohne Luxusmerkmale), wenn der Auftraggeber eine Baufirma oder Bauträger ist und die Wohnungen für den Verkauf bestimmt sind | 4% | 4% |

| Bau eines Wohnhauses (ohne Luxusmerkmale), wenn der Auftraggeber nicht eine Baufirma oder Bauträger ist oder die Wohnungen nicht für den Verkauf bestimmt sind | 10% | 4% |

| Erweiterung der Erstwohnung (sofern auch nach der Erweiterung keine Luxuswohnung vorliegt und nur beschränkt auf den Teil der Erweiterung – getrennte Rechnungslegung notwendig) | 4% | 4% |

| Fertigstellung der Erstwohnung (es darf vorher noch kein Bauende gemeldet worden sein) | 4% | 4% |

| Bau eines landwirtschaftlichen Wohngebäudes | 4% | 4% |

| Bau eines den Wohngebäuden gleichgestellten Gebäudes | 10% | 10% |

| Bau einer Luxuswohnung | 22% | 22% |

2. MwSt-Sätze für Wiedergewinnungsarbeiten in Italien

Für die korrekte Anwendung des MwSt-Satzes hat man bei den Wiedergewinnungsarbeiten grundsätzlich zu unterscheiden zwischen:

a) Ordentliche Instandhaltungen (interventi di manutenzione ordinaria – Art. 3, Buchstabe a) VPR 380/2001): Darunter sind all jene Arbeiten zu verstehen, welche die Reparatur, Erneuerung, Ausbesserung und Austausch von baulichen Teilen von Gebäuden zum Gegenstand haben und die zur Erhaltung oder Vervollständigung der technologischen Ausstattung dienen. Es handelt sich dabei um Instandhaltungen, die durch die normale Nutzung des Gebäudes bedingt sind.

Beispiele: Reparatur der sanitären Anlagen, Austausch von Böden, Austausch von Rahmen, Türen und Fenster ohne jedoch die Art dieser Fertigteile zu verändern, Ausbesserung der Balkone und der Umzäunung, Austausch von Dachziegeln, Malerarbeiten.

b) Außerordentliche Instandhaltungen (interventi di manutenzione straordinaria – Art. 3, Buchstabe b) VPR 380/2001): Darunter fallen Arbeiten und Änderungen zur Erneuerung und zum Austausch von tragenden Gebäudeteilen sowie Arbeiten zur Schaffung und Vervollständigung der sanitären und technischen Anlagen. Dabei dürfen weder die Kubatur noch die Fläche sowie die Zweckbestimmung der Immobilie verändert werden.

Im Zuge dieser Arbeiten können auch Einheiten zusammengelegt oder voneinander getrennt werden, wobei es zwischen den Einheiten zu Änderung der Flächen kommen kann, sofern die gesamte Kubatur des Gebäudes und die ursprüngliche Zweckbestimmung erhalten bleibt.

Beispiele: Einbau und Ergänzung von sanitären und anderen technischen Anlagen, Zusammenlegung/Trennung von zwei Wohneinheiten, Austausch von Rahmen, Türen und Fenster mit Ersetzung durch solche anderer Art oder mit anderen Merkmalen, Einbau einer Heizung, Einbau eines Aufzuges, Erneuerung der Stiegen, Ersetzung von Trennwänden, Energiesparmaßnahmen: Isolierungen, Solaranlagen, Wärmepumpen, Austausch von elektrischen Warmwasserboilern, Einbau autonomer Heizungen, Müll- oder ähnliche Verbrennungsanlagen, Anpassung der Elektroanlagen an die Sicherheitsbestimmungen.

c) Restaurierungs- und Sanierungsarbeiten (interventi di restauro e di risanamento conservativo – Art. 3, Buchstabe c) VPR 380/2001): Hierunter fallen alle Arbeiten, die die Funktionstüchtigkeit des Gebäudes erhalten bzw. wiederherstellen. Es wird dadurch die Weiterverwendung des Gebäudes gewährleistet, ohne dessen ursprünglichen Verwendungszweck zu ändern. Es geht um die Festigung, Verbesserung und Wiederherstellung der tragenden Elemente des Gebäudes, den Einbau von Nebenelementen und Anlagen, die zur Benutzung des Gebäudes notwendig sind. Wesentliches Merkmal dieser Arbeiten ist deren objektive Notwendigkeit, um die Funktionstüchtigkeit des Gebäudes zu erhalten bzw. wieder herzustellen - es bedarf zumeist einer Baukonzession. Die Änderung der Flächen ist möglich, die Kubatur darf allerdings nicht verändert werden (z. B. Durchbruch einer Mauer zwischen zwei Zimmern).

Beispiele: Änderung der einzelnen Wohneinheiten für eine funktionellere Aufteilung, Erneuerung der horizontalen und vertikalen Struktur des Gebäudes, Anpassung der Dachböden unter Einhaltung der bestehenden Kubatur, Schaffung von Fenstern.

d) Bauliche Umgestaltung (interventi di ristrutturazione edilizia – Art. 3, Buchstabe d) VPR 380/2001): Diese Arbeiten sind auf eine Umgestaltung der Gebäude durch aufeinander abgestimmte Baumaßnahmen ausgerichtet und können zu einer vollständigen oder teilweisen Veränderung der Gebäude führen. Durch die bauliche Umgestaltung dürfen sich die Zweckbestimmung und die Fläche des Gebäudes ändern, die Kubatur muss hingegen unverändert bleiben. Diese Arbeiten umfassen auch die Wiederherstellung oder den Austausch einiger Haupteile des Gebäudes sowie das Entfernen, das Ändern und den Neueinbau von Elementen und Anlagen. Das Vorliegen einer Baukonzession ist auf jeden Fall erforderlich.

Beispiele: Änderung der Größe und Anordnung der einzelnen Gebäude und Wohneinheiten für eine funktionellere Verteilung, Schaffung der sanitären Anlagen unter Vergrößerung der Flächen aber Beibehaltung der bestehenden Kubatur, Änderung der Zweckbestimmung der Gebäude.

e) Städtebauliche Umgestaltung (interventi di ristrutturazione urbanistica – Art. 3, Buchstabe f) VPR 380/2001): Bei der städtebaulichen Umgestaltung kann es neben der Änderung der Zweckbestimmung auch zu einer Änderung der bestehenden Kubatur kommen. Es geht dabei nicht um ein einzelnes Gebäude, sondern vielmehr um die Gesamtheit der Gebäude und anderen Baulichkeiten wie z. B. Büros, Bauten von historischer Bedeutung, Straßen u.ä. in einem bestimmten Gebiet. Die Notwendigkeit zur städtebaulichen Umgestaltung muss daher auch nicht das einzelne Gebäude betreffen, sondern das gesamte Gebiet in dem es sich befindet. Auch hier ist das Vorhandensein einer Baukonzession notwendig.

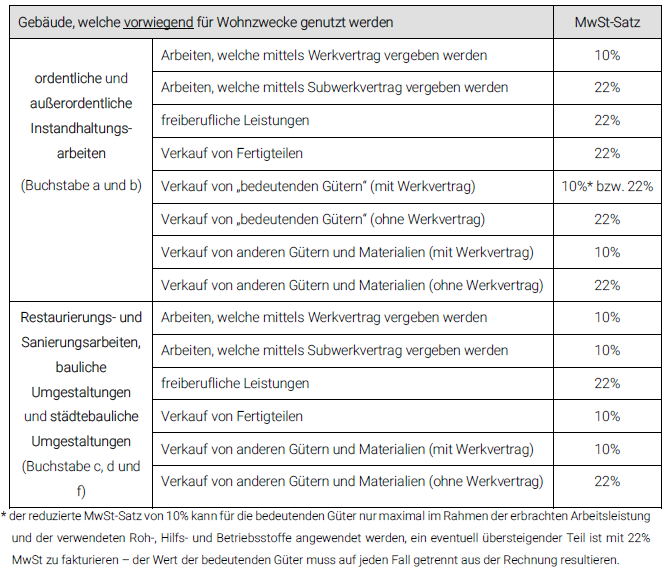

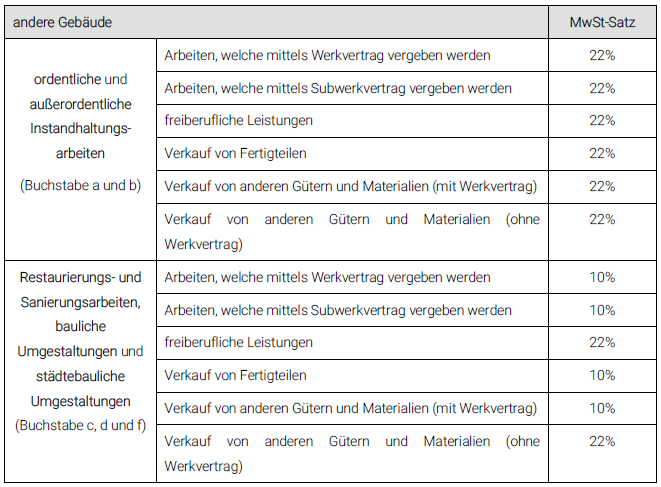

Für die korrekte Anwendung der MwSt ist es wichtig vorerst zu unterscheiden, welcher Maßnahme die Bauarbeiten zuzuordnen sind. Während für die Restaurierungs- und Sanierungsarbeiten (Buchstabe c), für die bauliche Umgestaltung (Buchstabe d) und für die städtebauliche Umgestaltung (Buchstabe f) die reduzierte MwSt von 10% auf alle Gebäude anwendbar ist, kann bei der ordentlichen (a) und bei der außerordentlichen (b) Instandhaltung der reduzierte MwSt-Satz von 10% nur für Gebäude, die vorwiegend privaten Wohnzwecken dienen, angewendet werden (mit der Einschränkung für die bedeutenden Güter).

ordentliche und außerordentliche Instandhaltungsarbeiten (Buchstabe a und b)

Der reduzierte MwSt-Satz von 10% gilt für die ordentlichen (Buchstabe a) und außerordentlichen (Buchstabe b) Instandhaltungsarbeiten also nur für Gebäude, die vorwiegend privaten Wohnzwecken dienen. Unter vorwiegend versteht der Gesetzgeber, dass mehr als 50% der oberirdischen Fläche für Wohnzwecke benutzt werden (es gibt hier keinen direkten Verweis auf die Tupini Merkmale, welche zusätzlich noch vorsehen, dass nicht mehr als 25% der oberirdischen Flächen für Geschäfte zweckbestimmt sind). Falls an Gemeinschaftsanteilen von Gebäuden mit vorwiegender Nutzung für Wohnzwecke Instandhaltungsarbeiten durchgeführt werden, so kann auch hierfür der reduzierte MwSt-Satz von 10% angewandt werden (auch für jene Tausendstelanteile, welche nicht für Wohnzwecke genutzt werden – es ist also keine Aufteilung erforderlich). Weiters begünstigt sind die durchgeführten Instandhaltungsarbeiten an Zubehöreinheiten zu den Wohnungen (z. B. Garage oder Keller) sowie die gesetzlich vorgesehenen periodischen Instandhaltungen für Aufzüge und Heizungen, für welche eine fix festgelegte Jahresgebühr entrichtet wird.

Falls im Zuge der Instandhaltungsarbeiten die Lieferung von Gütern notwendig ist, unterliegen auch diese dem reduzierten MwSt-Satz von 10%.

Eine Ausnahme bilden lediglich die sogenannten „bedeutenden Güter“ oder auch „signifikativen Güter“ genannt (beni significativi – Ministerialdekret 29.12.1999), welche ausdrücklich vom Gesetzgeber wie folgt definiert wurden:

- Personen- und Lastenaufzüge;

- Türen, Fenster und deren Rahmen (auch wenn diese Güter selbst auf Maß mittels Werkvertrag gefertigt und beim Kunden eingebaut werden, handelt es sich um ein „bedeutendes Gut“);

- Heizkessel;

- Klima- und Belüftungsanlagen;

- sanitäre Anlagen und Armaturen für das Bad;

- Alarmanlagen.

Bei der Lieferung und dem Einbau von solchen Gütern muss man darauf achten, wie viel der Wert dieser Güter gemessen am Gesamtbetrag ausmacht; falls der Wert dieser Güter mehr als 50% des Gesamtbetrages ausmacht, so muss eine Unterteilung gemacht werden – es darf nur im Rahmen der erbrachten Leistung mit 10% abgerechnet werden.

In der Rechnung muss der Wert der bedeutenden Güter getrennt angeführt werden. Als Wert sind die direkten Produktionskosten (Material- und Personalkosten) und die Produktionsgemeinkosten (Abschreibungen, Instandhaltung und Reparaturen der Maschinen) heranzuziehen, bei einem Einzelunternehmer hat man auch den Unternehmerlohn (figurative Lohnkosten) zu berücksichtigen. Die Verwaltungs- und Vertriebskosten sowie der Unternehmergewinn sind hingegen nicht zu berücksichtigen. Wenn der Lieferant die bedeutenden Güter nicht selber herstellt, sondern von Dritten zukauft, darf der Wert der bedeutenden Güter nicht unter den Anschaffungskosten liegen.

Der Wert der verwendeten Roh-, Hilfs- und Betriebsstoffe fließt bei den Leistungen mit ein und muss somit nicht getrennt betrachtet werden bzw. erhöht den Wert der Leistungen, welche für die Berechnung des Limits der bedeutenden Güter herangezogen werden.

Die Bestimmungen für die „bedeutenden Güter“ sind für die oben genannten Güter und Anlagen nur dann anwendbar, sofern diese in ihrer Gesamtheit geliefert/eingebaut werden, falls also nur einzelne Teile davon geliefert werden, so fließen diese bei den Leistungen mit ein und sind nicht als „bedeutendes Gut“ zu betrachten.

Die bedeutenden Güter sind von den getrennten Bestandteilen und Zubehör abzugrenzen, wenn der Bestandteil oder das Zubehör etwas Eigenständiges darstellt, sind sie nicht Teile des bedeutenden Gestenstandes und erhöhen den Wert der Leistung. Wenn hingegen der Bestandteil im bedeutenden Gut integriert ist oder keine eigenständige Funktion besitzt, zählt dieser zum Wert des bedeutenden Gutes. Rollos und Jalousien haben eine eigenständige Funktionalität, weil sie dem Sonnen- und Witterungsschutz oder zur Verdunkelung dienen und sind daher grundsätzlich nicht im Wert der bedeutenden Güter (Fenster) zu berücksichtigen. Ausgenommen sind jedoch die direkt im Fenster eingebauten Innenjalousien, die einen festen Bestandteil des Fensters darstellen.

| Beispiel: Einbau eines Heizkessels 1. Der Heizkessel kostet € 5.000 während für die Arbeitsleistung zum Einbau und die verwendeten Kleinmaterialien ein Betrag von € 3.000 vorgesehen ist. Somit ergibt sich eine MwSt-Grundlage von insgesamt € 8.000, welche wie folgt zu fakturieren ist: => € 6.000 (€ 3.000 x 2) werden mit 10% MwSt fakturiert; der die Leistung (Einbau + Kleinmaterialien) übersteigende Teil der bedeutenden Güter (€ 5.000 - € 3.000 = € 2.000) wird mit 22% MwSt verrechnet => der Wert der bedeutenden Güter (€ 5.000) muss in der Rechnung/Quittung getrennt angeführt werden. 2. Der Heizkessel kostet € 2.000 und für den Einbau und für das Kleinmaterial wird ein Betrag von € 2.500 vorgesehen. Somit ergibt sich eine MwSt-Grundlage von insgesamt € 4.500, welche wie folgt zu fakturieren ist: => nachdem der Wert für den Heizkessel (bedeutendes Gut) unter jenem des Einbaus liegt, kann die gesamte Rechnung mit 10% fakturiert werden, nichtsdestotrotz muss aus der Rechnung der Wert des bedeutenden Gutes (Heizkessel € 2.000) getrennt resultieren. |

Für Leistungen von Freiberuflern (Ingenieur, Architekt, Geometer etc.) findet der reduzierte MwSt-Satz keine Anwendungen, diesen müssen immer (auch im Zusammenhang mit Instandhaltungsarbeiten) mit dem ordentlichen MwSt-Satz von 22% abgerechnet werden. Weiters nicht der reduzierten MwSt unterliegt beispielsweise der Reinigungsdienst in einem Kondominium oder Wohnhaus. Die Begünstigungen gelten grundsätzlich nur für Bauleistungen und sind auf keinen Fall für Einrichtungsgegenstände anwendbar.

Weiters sind für die Erweiterungsarbeiten (mit Ausnahme für die Erstwohnung) grundsätzlich keine Begünstigung vorgesehen. Sollten Erweiterungs- und Wiedergewinnungsarbeiten gleichzeitig durchgeführt werden, so ist der begünstigte MwSt-Satz nur dann anwendbar, wenn für beide Arbeiten getrennte Werkverträge abgeschlossen wurden bzw. die beiden Arbeiten zwar in einem Werkvertrag zusammengefasst sind, allerdings getrennt voneinander angeführt werden und für diese jeweils getrennte Preise festgelegt werden. Die reduzierte MwSt ist auch in diesem Fall nur auf die Wiedergewinnungsarbeiten anwendbar.

Der reduzierte Mehrwertsteuersatz von 10% gilt ausnahmsweise für die ordentliche und außerordentliche Instandhaltung nur im letzten Glied der Leistungskette, d.h. im Falle eines Subwerkvertrages muss die ausführende Firma die Leistungen an den Hauptauftraggeber mit dem ordentlichen Mehrwertsatz von 22% abrechnen bzw. bei Reverse Charge muss die Rechnung mit 22% MwSt integriert werden. Der Hauptauftraggeber muss hingegen die gesamten Leistungen an den Endkunden mit 10% MwSt weiterverrechnen.

Dies im Gegensatz zur allgemeinen Regelung (bei Neubau oder Sanierungen laut Buchstaben c, d und e), wonach für den Subwerkvertrag der gleiche Mehrwertsteuersatz zur Anwendung kommt, wie für den Werkvertrag.

Die „Lieferung mit Montage“ unterliegt nicht dem Reverse-Charge-Verfahren

Für Abbruchs- und Fertigstellungsarbeiten von Gebäuden sowie Installationsarbeiten von Anlagen für Gebäude gilt allgemein das Reverse-Charge-Verfahren, sofern der Auftraggeber ein MwSt-Subjekt ist (für nähere Details verweisen wir auf unser Rundschreiben Nr. 3/2016).

Für Lieferungen mit Montage muss der Lieferant auf jeden Fall mit MwSt abrechnen. Die Unterscheidung zwischen Lieferung mit Montage („cessione con posa in opera“) und Werkvertrag („contratto di appalto“) ist für die Anwendung des korrekten MwSt-Satzes oder Anwendung des „Reverse-Charge-Verfahrens“ von enormer Bedeutung, wobei sich die Unterscheidung in der Praxis oft als sehr schwierig erweist. In der Folge werden einige mögliche Ansätze aufgezeigt, wobei jedoch immer im Einzelfall zu entscheiden ist:

Ausschlaggebend ist grundsätzlich die Absicht der Parteien und nicht so sehr der Wert des Materials, wie in der Rechtsprechung und in der Verwaltungspraxis der Einnahmenagentur immer wieder betont wird. Während beim Werkvertrag ein bestimmtes Ergebnis (fertiges Werk, fertige Leistung) ausschlaggebend ist, steht beim Liefervertrag oder bei der Lieferung mit Montage die Übergabe eines Gegenstandes (in der Regel ein Standard- oder Serienprodukt) im Vordergrund, wobei die Montage lediglich eine Nebenleistung darstellt bzw. sich der Gegenstand durch die Montage bzw. die entsprechende Leistung nicht ändert. Im Werkvertrag haftet das ausführende Unternehmen für das Erreichen eines bestimmten Ergebnisses, im Liefervertrag für die Übergabe eines Gegenstandes bzw. Produktes.

Als weiteres Unterscheidungsmerkmal gilt auch, ob es sich um den Einbau einer Standard- oder Serienfertigung handelt (=> Lieferung mit Montage) oder ob ein für den Kunden auf Maß gefertigter Gegenstand angefertigt und eingebaut wurde (=> Werkvertrag). Als Serienfertigung gilt laut Finanzverwaltung auch die Herstellung von Gegenständen einer bestimmten Art oder Serie, welche aus dem normalen Produktionsprozess des Unternehmens stammen, auch wenn diese Gegenstände in Bezug auf Form, Größe oder sonstiger Elemente angepasst werden. Ein Werkvertrag liegt hingegen dann vor, wenn der Auftragnehmer sich verpflichtet, einen Gegenstand zu fertigen und einzubauen, dessen Eigenschaften vollständig von der Serienfertigung abweichen, wobei für die Erstellung eine eigene Ausrüstung oder eine außerordentliche Organisation der Arbeiten notwendig ist.

Die Einnahmenagentur hat in einem Erlass indirekt geklärt, dass die Herstellung und der folgende Einbau von Fenstern eine Lieferung mit Montage darstellt, da die Herstellung von Fenstern in der Regel Standardgegenstände betrifft, auch wenn geringfügige Anpassungen erforderlich sind. Es handelt sich daher um Lieferungen mit Montage, zumal die Lieferung den Hauptgegenstand und die Montage nur eine Nebenleistung darstellt.

Die Abgrenzung ist schließlich auch für den Zeitpunkt der Umsatzrealisierung von Bedeutung, zumal bei einer Lieferung der Umsatz beim Übergang der Verfügungsmacht bzw. der Versendung realisiert wird und somit die Rechnung auszustellen ist. Bei einem Werkvertrag handelt es sich um Dienstleistungen, für welche der Umsatz erst bei der Zahlung des Entgeltes bzw. bei vorheriger Rechnungsstellung realisiert wird.

In Zweifelsfällen empfiehlt es sich, eine genaue Vertragsgestaltung mit entsprechenden eindeutigen Klauseln zu wählen, wobei aber immer die Substanz und die Absicht der Parteien zu berücksichtigen ist.

Um eventuelle Beanstandungen zu vermeiden, ist es sinnvoll, in den Verträgen, Arbeitsberichten, Rechnungen usw. eine möglichst klare Formulierung der erbrachten Leistungen oder Lieferungen zu machen, welche dann im Zuge einer möglichen Kontrolle durch die Finanzverwaltung bereits vorliegt und richtungsweisend ist bzw. erst wiederlegt werden muss.

So ist beispielsweise die Beschreibung „Realisierung der Elektroanlage“ ein erstes Element für einen Werkvertrag, während die Beschreibung „Lieferung und Montage einer Elektroanlage“ das Vorhandensein eines Werkvertrages ausschließt und somit die Abrechnung mit MwSt erforderlich macht.

3. primäre und sekundäre Infrastrukturen

Der reduzierte MwSt-Satz von 10% darf bei primären (sofern diese einer Wohnbauzone dienen) und sekundären Infrastrukturen bei folgenden Baumaßnahmen angewendet werden:

► beim Bau dieser Infrastrukturen;

► Kauf von Fertigteilen für den Bau dieser Infrastrukturen;

► Werkverträge für den Bau dieser Infrastrukturen.

Die Begünstigung des reduzierten MwSt-Satzes von 10% beschränkt sich ausschließlich auf den Bau der primären und sekundären Infrastrukturen, demnach gilt für alle Folgearbeiten (ordentliche und außerordentliche Instandhaltungsarbeiten Buchstabe a und b)), welche nicht den Bau betreffen der ordentlichen MwSt-Satz von derzeit 22%.

Zu den primären Infrastrukturen zählen:

- Straßen;

- Parkplätze;

- Abwasserleitungen;

- Trinkwasserleitungen;

- öffentliche Beleuchtung;

- Leitungen für Strom und Gas;

- öffentliche Grünflächen.

Für die primären Infrastrukturen gilt der reduzierte MwSt-Satz von 10% allerdings nur, sofern diese einer Wohnbauzone dienen, also innerhalb einer Wohnbauzone liegen und sofern es sich um den Bau derselben handelt.

Zu den sekundären Infrastrukturen zählen hingegen:

- Schulen;

- Kindergärten und Kinderhorte;

- Kirchen und dazugehörige Jugendräume;

- Soziale, kulturelle und sanitäre Einrichtungen;

- Sportplätze.

Für die sekundären Infrastrukturen gilt der reduzierte MwSt-Satz von 10% immer dann, sofern es sich um den Bau derselben handelt.

Büro Aichner

Ihre Wirtschaftsprüfer, Steuerberater und Arbeitsrechtsberater in Südtirol / Italien