FRINGE BENEFIT BETRIEBSFAHRZEUGE - GEPLANTE NEUERUNGEN AB 2025

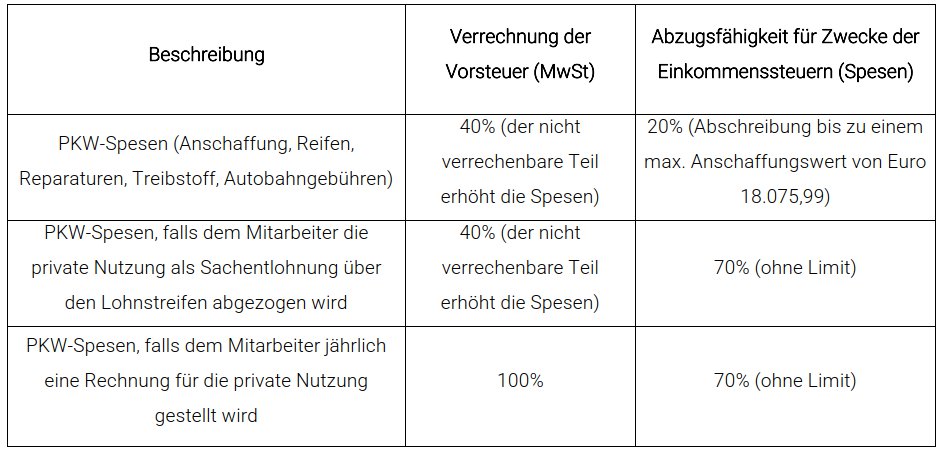

Unternehmen haben die Möglichkeit, ihren Mitarbeitern (Personen mit Verwalterbezügen sind ausgeschlossen) einen Firmenwagen zur Verfügung zu stellen, welcher neben der betrieblichen Nutzung auch privat genutzt werden kann. Das errechnete Kilometergeld für die private Nutzung wird entweder als Sachentlohnung im Lohnstreifen ausgewiesen (und unterliegt somit den Sozialabgaben und Lohnsteuern) oder dem Mitarbeiter mit Mehrwertsteuer in Rechnung gestellt. Diese Vorgehensweise gewährt dem Arbeitgeber Vorteile in Bezug auf die Absetzbarkeit der Kosten und den Abzug der Mehrwertsteuer für Firmen-PKWs. Beispielsweise können für einen Firmen-PKW mit ausschließlich betrieblicher Nutzung nur 20% der Anschaffungskosten bis zu einem Höchstbetrag von Euro 18.075,99 sowie 20% der laufenden Führungskosten steuerlich abgesetzt werden. Wird derselbe Firmen-PKW jedoch einem Mitarbeiter als Sachentlohnung auch für die private Nutzung zur Verfügung gestellt, können 70% der Anschaffungskosten (ohne Höchstbetrag) sowie 70% der laufenden Führungskosten steuerlich abgesetzt werden. Erfolgt die Anlastung an den Mitarbeiter anhand einer Rechnung, kann zudem die Mehrwertsteuer für den Ankauf und für die laufenden Betriebskosten des Fahrzeuges zur Gänze verrechnet werden. In allen anderen Fällen können lediglich 40% der Mehrwertsteuer in Abzug gebracht werden.

BISHERIGE BERECHNUNG DER SACHENTLOHNUNG

Die Grundlage für die Berechnung des Kilometergeldes bzw. der Sachentlohnung bilden die aktuellen ACI-Tarife für 15.000 km. Diese können unter www.aci.it heruntergeladen werden. Zudem muss bei der Berechnung beachtet werden, ob das Fahrzeug vor oder nach dem 1. Juli 2020 zugelassen und dem Arbeitnehmer zugewiesen wurde:

- bei Zulassung und Zuweisung des Fahrzeuges innerhalb 30. Juni 2020 beträgt die Sachentlohnung 30% der pauschalen Kilometerleistung von 15.000 Kilometern pro Jahr;

- bei Zulassung und Zuweisung des Fahrzeuges ab 01. Juli 2020 ist die Ermittlung der Sachentlohnung abhängig vom Schadstoffausstoß (ersichtlich in der Zulassungsbescheinigung - Code V.7) - je höher die CO²-Emmissionen des PKWs, desto höher berechnet sich die Sachentlohnung, welche dem Mitarbeiter für die private Nutzung angerechnet wird:

GEPLANTE NEUERUNGEN AB 2025

Laut Ankündigungen für das Haushaltsgesetz 2025 sind Änderungen in Bezug auf die Berechnung geplant. Die Höhe der Sachentlohnung soll ab 01. Jänner 2025 nicht mehr vom CO²-Ausstoß des Fahrzeuges abhängen, sondern ausschließlich von der Art des Antriebmotors. Dabei gilt zu unterscheiden, ob es sich um ein Fahrzeug mit Verbrennungsmotor (Diesel oder Benzin), um ein reines Elektro-Fahrzeug oder um ein Hybridfahrzeug (nur Plug-in-Hybrid) handelt:

Angesichts dieser Ankündigungen empfehlen wir, einen Firmen-PKW mit Verbrennungsmotor und CO²-Ausstoß bis 160 g/km noch innerhalb des Jahres 2024 einem Mitarbeiter zuzuweisen, um von der geringeren Sachentlohnung zu profitieren. Im Umkehrschluss ist es ratsam, mit der Zulassung und Zuweisung von PKWs mit Elektromotor oder Plug-in-Hybriden noch bis 2025 abzuwarten, da zu diesem Zeitpunkt voraussichtlich niedrigere Prozentsätze für die Berechnung angewandt werden können. Wichtig ist, dass die Zuweisung des Fahrzeuges mit einem sicheren Datum („data certa“), beispielsweise durch Versand des Zuweisungsschreibens per Einschreibung (im offenen Briefumschlag) oder Versand mittels PEC, nachgewiesen werden kann.