Mit dem gegenständlichen Rundschreiben weisen wir darauf hin, dass der vorgeschriebene Ausdruck der Geschäfts- und Gesellschaftsbücher sowie des Inventarbuches für die Steuerperiode 2017 innerhalb von 3 Monaten ab Abgabetermin der Steuererklärung, also bis 31.01.2019, vorzunehmen ist. Eine Ausnahmeregelung gilt für den Druck des Abschreiberegisters, welches innerhalb des Termins zur Abgabe der Steuererklärung (heuer der 31.10) des betreffenden Jahres zu drucken ist. Das Abschreiberegister musste also bis spätestens 31.10. des Folgejahres gedruckt werden.

Welche Bücher müssen in Papierformat ausgedruckt werden?

Grundsätzlich müssen alle zivil- und steuerrechtlich vorgeschriebenen Bücher und Rechnungsunterlagen ausgedruckt und für die Dauer von 10 Jahren aufbewahrt werden.

Alternativ dazu kann man sich auch der digitalen Archivierung bedienen, wobei in diesem Fall die Stempelgebühren digital abzuführen sind und die in digitaler Form erstellten Dokumente (PDF/a-Format) müssen mit einer Zeitmarke („marca temporale“) versehen werden, mittels welcher deren Erstellungsdatum und deren Unveränderbarkeit garantiert wird.

Im Einzelnen handelt es sich um die folgenden Bücher:

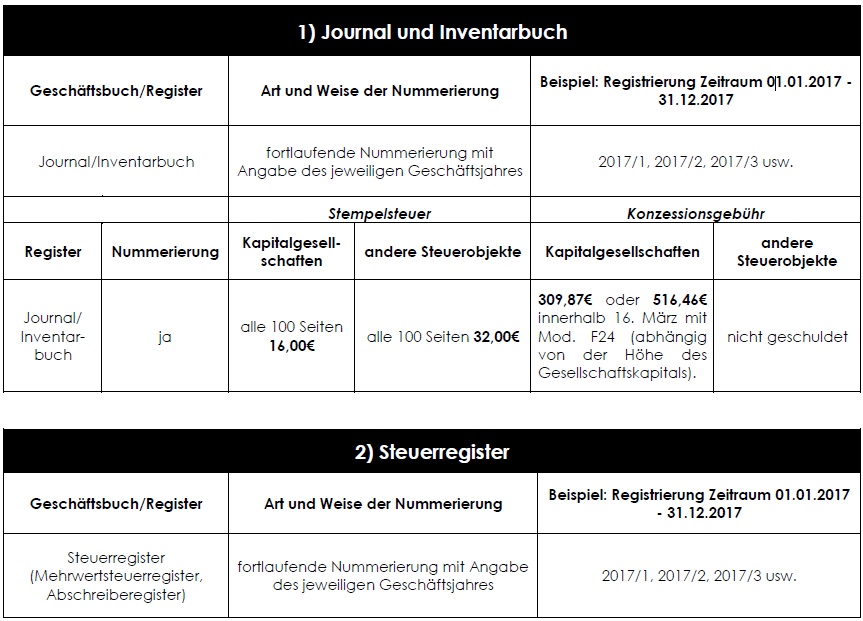

- das Journal und Inventarbuch;

- die Mehrwertsteuerregister (Einkauf, Verkauf, usw.);

- das Abschreiberegister;

- die Kontenblätter der Buchhaltung.

Für welche Geschäftsbücher ist die Stempelsteuer geschuldet?

Die Stempelsteuer ist für das Journal und für das Inventarbuch abzuführen, wobei für Kapitalgesellschaften je 100 Seiten eine Stempelsteuer von € 16,00 und für Personengesellschaften und Einzelfirmen mit ordentlicher Buchhaltung je 100 Seiten eine Stempelsteuer von € 32,00 zu entrichten ist.

Zahlungsbedingung der Stempelsteuer

Die Stempelsteuer kann durch verschiedene Möglichkeiten entrichtet werden:

- Zahlung erfolgt mittels angebrachter Stempelmarke;

- Zahlung erfolgt durch direkte Einzahlung mit Mod. F24 (Kodex „2506“). Die Eckdaten der Einzahlung müssen auf der ersten Seite des Registers (oder letzten Seite des Registers) angeführt werden.

Zu welchem Zeitpunkt muss die Zahlung der Stempelsteuer erfolgen?

Die Stempelsteuer muss vor Benutzung des Registers beziehungsweise vor den ersten Anmerkungen auf der ersten Seite entrichtet werden (VORSICHT: alle Stempelmarken sind mit einem Ausstellungsdatum versehen). Alternativ dazu kann die Stempelsteuer auch durch Anmerkung auf der letzten Seite entrichtet werden, doch auf jeden Fall vor Benutzung des Registers.

Grundsätzlich empfehlen wir jedoch die Stempelsteuer bereits auf der ersten Seite anzubringen.

Zusammenfassende Tabelle der Vorschriften:

Sollten Sie noch eventuelle Fragen haben, stehen wir Ihnen jeder Zeit zur Verfügung.

Ihre Wirtschaftsprüfer, Steuerberater und Arbeitsrechtsberater in Südtirol / Italien