Nachdem gegen Jahresende besondere Fristen für die Aufzeichnung der Eingangsrechnungen zu berücksichtigen sind, fassen wir kurz die diesbezüglichen Bestimmungen zusammen:

Bei der Registrierung der Eingangsrechnungen ist bekanntlich das Datum der Umsatzerbringung, also das Rechnungsdatum ausschlaggebend und nicht das Versand- oder Erstellungsdatum der Rechnung. Beispiel: Eine Rechnung wird mit Rechnungsdatum 28.09.2019 ausgestellt und kann innerhalb 12 Tagen bis zum 08.10.2019 über den SDI-Kanal versendet werden. Die innerhalb 08.10.2019 erhaltene Rechnung kann bis zum 15.10.2019 registriert werden und somit noch in der MwSt-Abrechnung des Monats September berücksichtigt werden. Diese Regel gilt nur für die periodischen MwSt-Abrechnungen im Laufe des Jahres.

Eine Ausnahme gilt hingegen für Eingangsrechnungen zum JAHRESENDE. Hier gilt der Grundsatz, dass die Vorsteuer für Rechnungen nur im Jahr des Erhalts abgezogen werden kann. (Rundschreiben der Einnahmenagentur Nr. 1/E vom 16. Jänner 2018).

Man hat in diesem Falle auf den Rechnungseingang beim SDI-Kanal zu achten.

Bei der Registrierung der Eingangsrechnungen ist bekanntlich das Datum der Umsatzerbringung, also das Rechnungsdatum ausschlaggebend und nicht das Versand- oder Erstellungsdatum der Rechnung. Beispiel: Eine Rechnung wird mit Rechnungsdatum 28.09.2019 ausgestellt und kann innerhalb 12 Tagen bis zum 08.10.2019 über den SDI-Kanal versendet werden. Die innerhalb 08.10.2019 erhaltene Rechnung kann bis zum 15.10.2019 registriert werden und somit noch in der MwSt-Abrechnung des Monats September berücksichtigt werden. Diese Regel gilt nur für die periodischen MwSt-Abrechnungen im Laufe des Jahres.

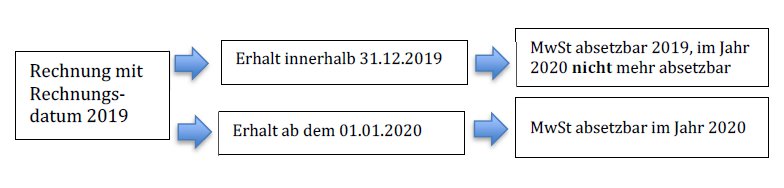

Eine Ausnahme gilt hingegen für Eingangsrechnungen zum JAHRESENDE. Hier gilt der Grundsatz, dass die Vorsteuer für Rechnungen nur im Jahr des Erhalts abgezogen werden kann. (Rundschreiben der Einnahmenagentur Nr. 1/E vom 16. Jänner 2018).

Man hat in diesem Falle auf den Rechnungseingang beim SDI-Kanal zu achten.

Beispiele:

- Rechnungsdatum 20.12.2019, Empfang der Rechnung über den SDI-Kanal innerhalb 31.12.2019, Absetzbarkeit der MwSt im Dezember 2019 bzw. im IV. Trimester 2019 bei trimestraler Abrechnung, im Jahr 2020 darf die MwSt einer Rechnung mit Rechnungsdatum 2019 und Erhalt 2019 hingegen nicht mehr abgezogen werden.

- Rechnungsdatum 30.12.2019, Empfang der Rechnung über den SDI-Kanal innerhalb 02.01.2020, Absetzbarkeit der MwSt im Jänner 2020 bzw. innerhalb des Jahres 2020.

Rechnungen bzw. Aufwände welche mit 2020 verbucht werden, kompetenzmäßig aber noch das Jahr 2019 betreffen, müssen für die Bilanzerstellung und für die Steuerberechnung buchhalterisch abgegrenzt werden.

Empfehlung:

Für die zum Jahresende noch zu erhaltenen Rechnungen mit einem größeren Rechnungsbetrag ist es zwecks eines zeitgerechten MwSt-Abzuges somit sinnvoll, vorab die Lieferanten auf eine elektronische Übermittlung der Rechnungen noch innerhalb Dezember 2019 hinzuweisen (dadurch erspart man sich dann auch die buchhalterische Abgrenzung der Rechnung).

Büro Aichner

Ihre Wirtschaftsprüfer, Steuerberater und Arbeitsrechtberater in Südtirol / Italien